2022年Q1碳市研报 | 全国碳市场预期维稳,配额目标价55-60元

评级与目标价:给与全国碳市场“ 观望 ”评级,配额参考价55元-60元,CCER参考价40元-60元。

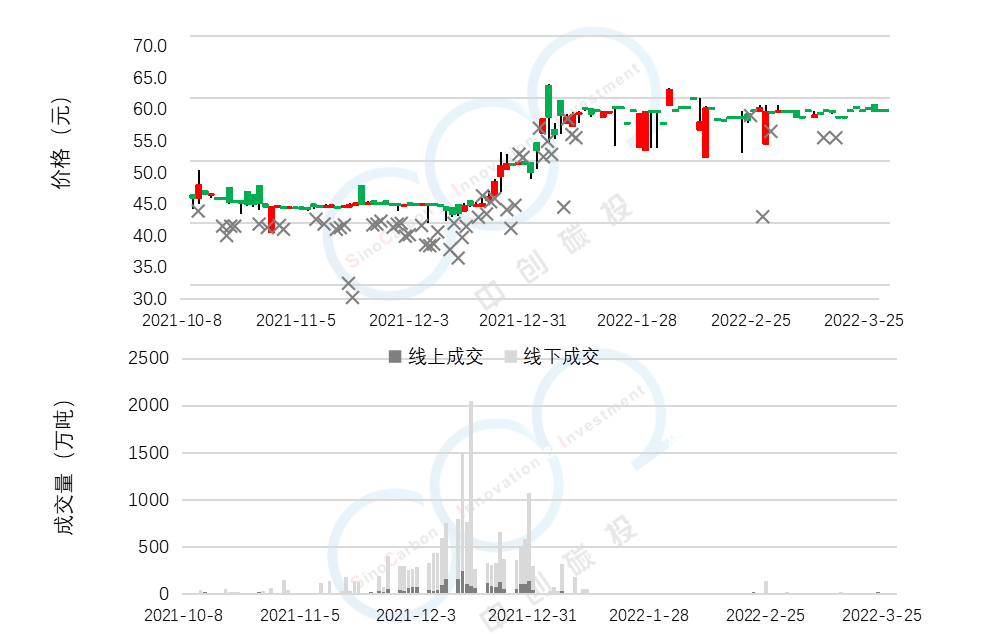

2021年全国碳市场完成了第一个履约期。开市初期企业的交易活跃度较低,2021年底由于控排企业履约截止日期的到来以及CCER抵消机制的加入,全国碳市和CCER市场交易较为集中,全国碳市场价格发现功能得以初步发挥。全国第一个履约期的普遍特征如下:

- 配额存在整体盈余;

- 控排企业普遍存在“惜售”心理;

- 交易方式以大宗交易为主;

- 企业碳交易集中在履约期,即“潮汐现象”;

- 交易价格逐渐与配额价格“趋同”。

2022年第一季度,全国碳市场交易活跃度陡降,但由于部分上一年度未完成履约的企业补缴其履约额(约2200万吨),碳市场出现了少量的成交量,碳价持续保持在58元/吨的水平。而由于全国碳市场下一履约期配额分配方法尚未发布,盈余企业仍处于观望状态。与此同时,CCER减排项目的开发以及储备成为了市场的热点方向。

全国碳市场交易情况

配额整体存在盈余。根据市场预估,本次配额分配较为宽松,市场整体存在配额盈余。据金融数据商路孚特估算,算上用于履约的CCER,全国碳市场2021年配额总盈余量在3.6亿吨左右,盈余约为年配额分配量的8%左右。

企业普遍存在“惜售”心理,截至 2021 年 12 月 31 日,全国碳市场配额累计交易量约为 1.79 亿吨,相较全国碳市场两个年度的配额总量约90亿吨,自启动以来换手率(即全年总交易量/全年配额总量)约为2%,低于试点碳市场的平均换手率5%,远低于欧盟碳市场约80%的现货成交换手率和约400%的期货成交换手率。而在实际价格方面,接近履约截至日期时价格出现了拉升。总体来说,虽然全国碳市场第一个履约期配额总体盈余,但换手率较低低且价格持续爬升,并且在履约期后价格仍然保持在相对高位。出现这种现象的原因可能是配额富余较多的大集团对剩余配额存在惜售心理,出于对未来配额分配不确定性的担忧,即使在配额富余的情况下仍选择继续持有。而这种情况会随着下一个履约期的配额分配方案的发布而缓解,以目前的情况来看,下一个履约期纳入行业仅囊括发电行业,分配方案将具体规定控排企业所能拿到的配额。预计配额分配方案的发布将使得碳市场发生一定波动,具体由分配方案的宽松程度决定。

企业碳交易集中在履约期,出现明显的“潮汐现象”。碳市场累计成交量1.79亿吨,其中临近履约的1个月交易1.36亿吨,75%的交易发生在履约前的一个月。造成这种情况的原因除了企业主观上仍未形成常规化的交易思路外,客观上各地未按照计划在9月30日完成配额最终核定,只留给企业不到2个月进行交易,加上中介机构数量不足,导致最终交易集中在履约前的情况发生。

交易方式以大宗交易为主,由电力集团这一市场主体性质决定。首个履约期中,线上交易合计3077万吨,交易额14.5亿元,平均价47.16元/吨;大宗交易合计1.48亿吨,交易额62亿元,平均价41.95元/吨。所有交易中,大宗交易占比83%。所有交易日中,大宗交易比线上交易平均低8%。大型电力集团采用大宗交易撮合集团内部企业以更低成本进行交易,利用大宗交易涨跌幅限制(±30%)比线上交易限制(±10%)更大的优势降低整体履约成本。除此以外,相较于线上交易,大宗交易在决策流程和审批制度上更加适合在国企内实行。并且在税务方面,大宗交易更容易开具增值税发票。以上是造成大宗交易为主的原因。

CCER使用开放后,其交易价格逐渐与配额价格产生“趋同”。2017年3月国家发改委发布公告暂停CCER项目和减排量备案申请,目前尚未恢复。CCER项目备案尚未开启时,CCER来源十分有限,因此CCER在第一个履约周期呈现出其稀缺性,因此CCER价格逐渐由16元/吨上涨至30元/吨,与全国碳市场配额价格产生趋近效应。由于下一年度CCER抵消清缴条件尚未确定,其抵消比例以及可使用类型均有可能与上一年不同,因此2022年CCER交易情况将由2022年全国碳市场CCER抵消政策以及CCER何时重启决定。

总体来说,全国碳市场政策执行和长期政策发展仍有很大不确定性,给与全国碳市场“观望”评级。在下一季度碳市场的预期上,下一个履约期配额分配方案发布之前,碳市场碳价预期将保持在目前55元-60元/吨的水平,交易量也将保持在较低水平,配额分配方案的出台将扰乱这一平稳状态。例如,当下一履约期跨度为两年时,由于配额发放集中在履约期后一年发放,在下一履约期初期碳市场整体保持较低持仓位,交易活跃度将持续下降,进而引起CEA价格下行。由于部分企业对于配额盈余的提前核算并进行早期交易,“潮汐现象”将得到一定减弱,企业交易量将出现一定增长,碳价走势将取决于分配方案的宽松程度。在交易方式上,由于纳入主体仍是发电行业,因此以大宗交易为主的交易方式将在短期内不会改变。

此外,由于CCER抵消清缴条件尚不明确,全国碳市场履约完成后企业的CCER需求相对较弱。而北京、广东等地试点碳市场交易价格均达到60元/吨以上水平,相对低价的CCER将受到当地控排企业青睐。并且CCER项目备案尚未开启,由于其市场稀缺性,试点碳市场需求将继续支撑CCER价格,预计CCER价格将在40-60元左右。

风险提示

盈余企业惜售风险,履约周期尚未确定,当前履约期配额分配方法尚未确定,CCER备案重启时间尚未确定,当前履约期CCER抵消清缴条件尚未确定。

特别声明

我们在此提醒您,中创碳投不提供碳市场买入、卖出建议。评级、目标价和研究观点不等同于投资建议。碳市场参与者买卖配额或抵消指标的决定应基于自身实际具体情况(比如当前的配额盈缺)及其它需要考虑的因素。

中创碳