01 欧盟碳市场

欧盟碳市场

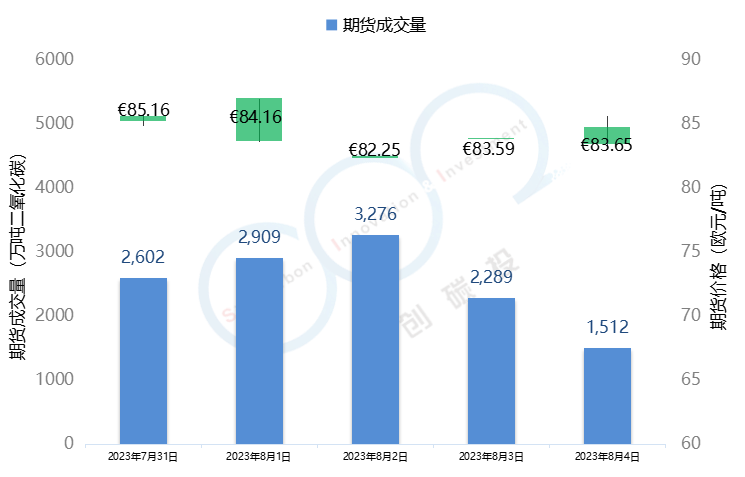

2023年7月31日至8月4日,本周欧盟碳价总体呈现下跌趋势。本周,欧洲再度出现“负电价”情况。随着欧洲各地热浪持续减弱,本周平均气温降低至20℃左右,凉爽的温度使得欧洲地区电力需求大幅下降。煤电发电量的降低,导致配额需求减弱,从而使得欧盟碳价走低。本周欧盟碳价整体由85.16欧元/吨下跌至83.65欧元/吨,跌幅1.8%。本周欧盟碳市场期货成交量为1.26亿吨,现货成交量为49万吨,拍卖成交量762万吨。

英国碳市场

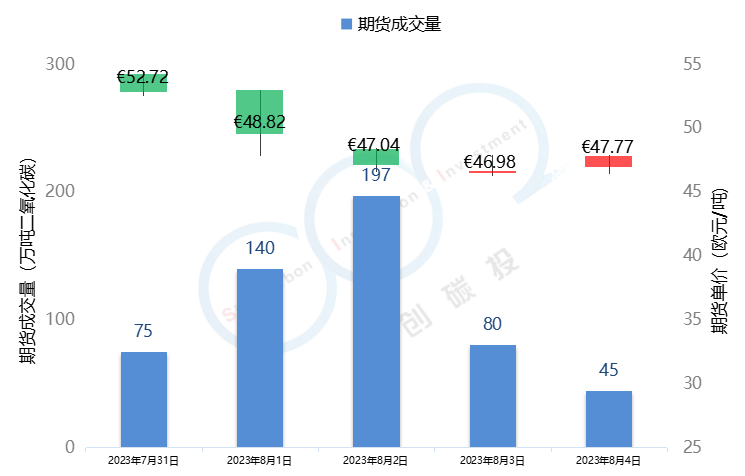

2023年7月31日至8月4日,本周英国碳价由52.72欧元/吨下跌至47.77欧元/吨,暴跌9.4%。自7月初英国政府公布其碳排放市场改革计划以来,碳价持续下跌。虽然该提案将到2030年的权利上限收紧约30%,但同时计划在2024年至2027年释放约5400万吨的额外配额。英国政府缺乏改革国家排放交易系统的政治野心,使得投资者对英国碳市场缺乏信心,碳市场价格持续下跌。英国碳市场期货成交量为537万吨,日期货成交量为86万吨。

数据来源:欧洲气候交易所(ICE)、欧洲能源交易所(EEX)

数据说明:欧盟碳市场期货成交量为ICE-EUA期货成交量,拍卖成交量为EEX-EUA拍卖成交量,欧盟碳价为ICE期货成交结算价(连续);英国碳市场期货成交量为ICE-UKA拍卖成交量,英国碳价为ICE期货成交结算价(连续)

02 韩国碳市场

数据来源:韩国KRX交易所

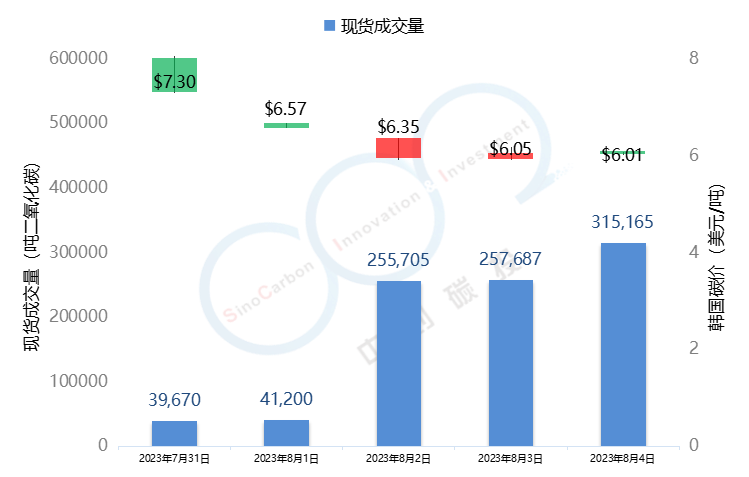

2023年7月31日至8月4日,韩国碳价呈现下跌趋势。本周碳价由7.30美元/吨上涨至6.01美元/吨,暴跌17.6%。上周由于韩国碳价已经触及配额价格下跌下限,启动了韩国碳市场价格稳定机制,碳价大幅回升。但由于投资者信心严重不足、政策不确定性、宏观经济基本面较差等因素影响,碳价难以维持在高位,故本周又一次出现较大程度下跌。本周成交量为90.94万吨,低于上周120.3万吨水平。

03 新西兰碳市场

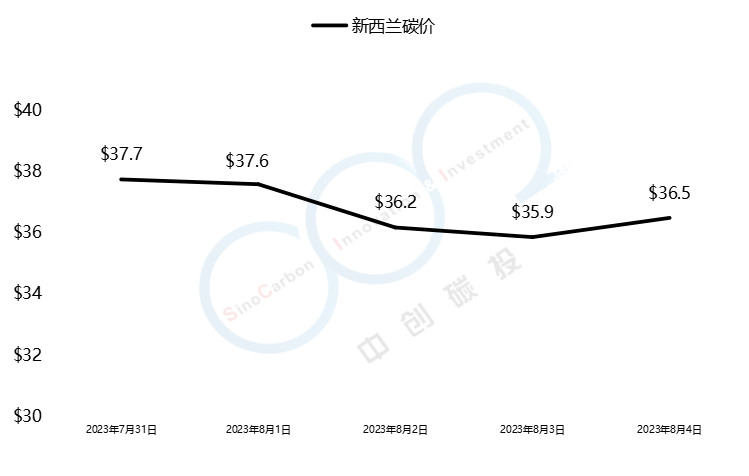

2023年7月31日至8月4日,新西兰碳价由37.7美元/吨下跌至36.5美元/吨,跌幅3.3%。

04 美国区域温室气体减排行动(RGGI)

数据来源:RGGI官网

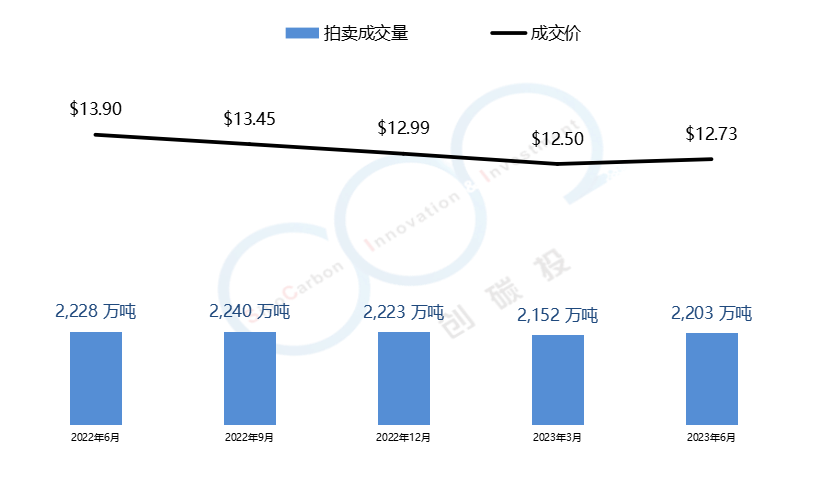

RGGI碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。2023年第二季度拍卖成交均价为12.73美元/短吨,较上一季度涨幅为2.34%。RGGI该次拍卖总成交量为2202.66万短吨(1短吨=0.907吨),成交比例达到100%。上图是由中创碳投统计的RGGI近一年的交易情况。

05 加州-魁北克碳市场

数据来源:加州空气资源委员会

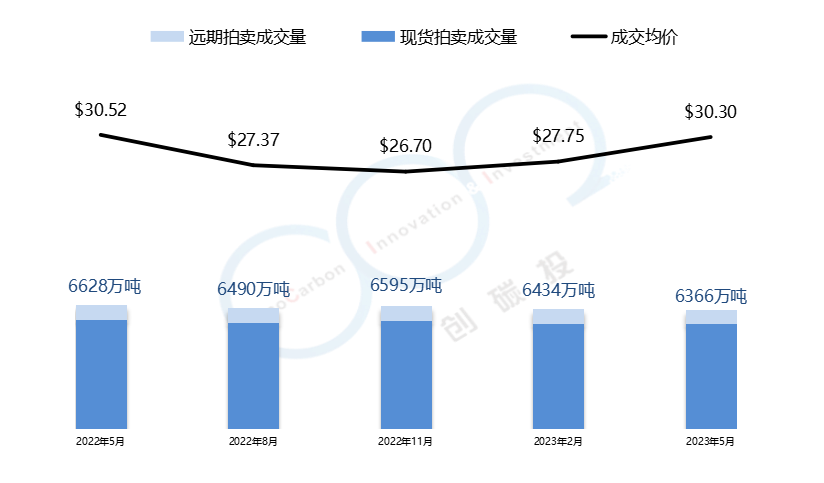

加州-魁北克碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。2023年5月的第35次拍卖均价为30.30美元/吨,较上一季度上涨9.19%。本次拍卖总成交量为6366万吨,成交比例达到100%。上图是由中创碳投统计的加州-魁北克碳市场近一年的交易情况。