中创观点|“上市公司碳排行榜”专题洞察之二:水泥行业

在碳排放前100家上市公司中,水泥企业占到15家,总排放量接近9亿吨,平均碳排放强度11.9 tCO2/万元。水泥行业是排放总量和排放强度均为第二高的行业,仅次于电力行业。本文聚焦水泥行业,通过分析碳排放特点,为上市公司提升低碳表现提供参考。

01 榜单中的水泥上市公司概览

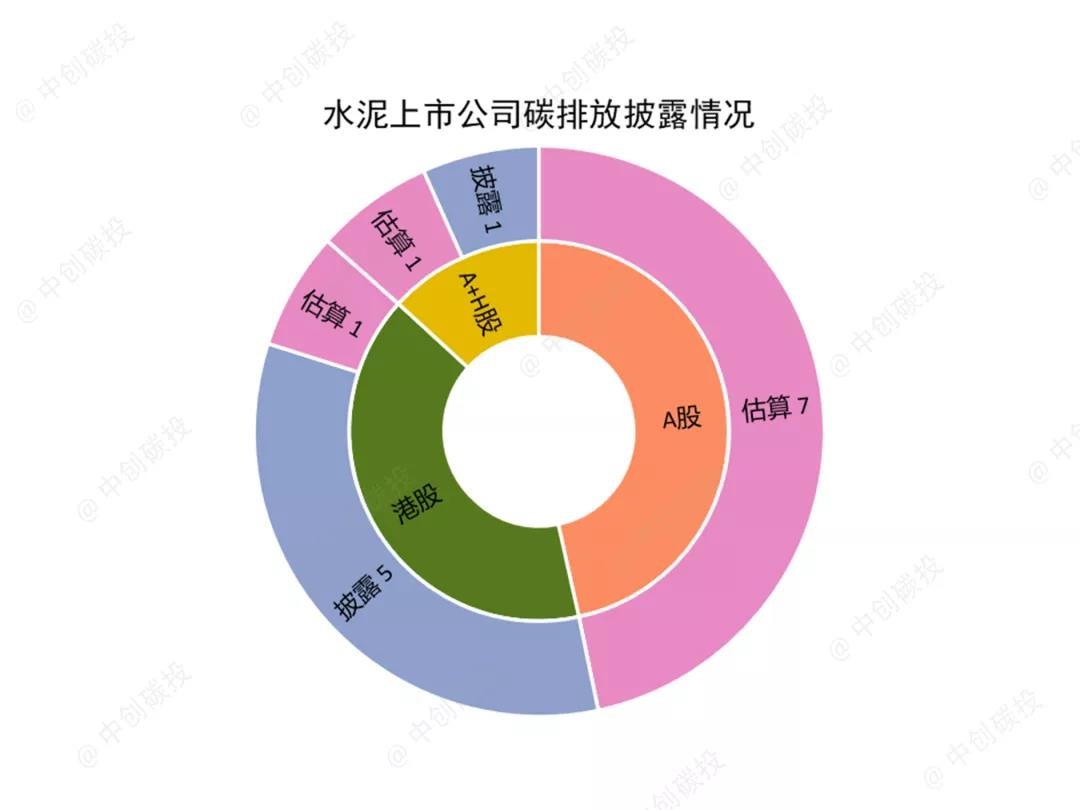

榜单共包含15家水泥上市公司,其中A+H两地上市的企业2家,单独A股上市的7家、单独港股上市的6家。其中6家港股上市公司主动披露了碳排放量。由于A股并未强制要求上市公司发布ESG报告,主动披露碳排放的上市公司全部在港股,没有单独A股上市的公司主动披露碳排放。

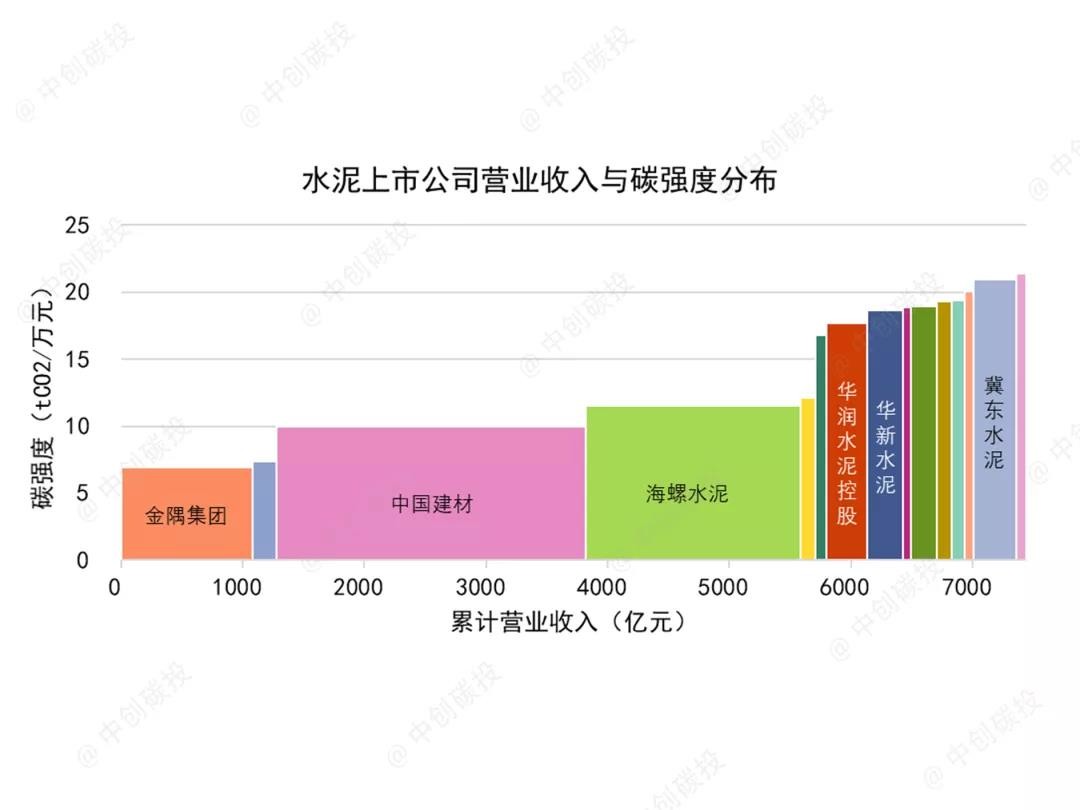

中国建材业务多元化,除生产熟料和水泥外,石膏板、玻纤等新材料、工程项目等业务也贡献了接近30%的营收,使得其碳排放强度相对较低(中国建材水泥版块的碳强度约为14.2 tCO2/万元)。

海螺聚焦水泥主业,但通过使用余热发电和清洁能源、推进节能减排技术改造、利用工业废渣代替熟料、使用水泥外加剂等措施,显著降低了其能耗强度和排放强度。据海螺水泥社会责任报告披露,其实际吨熟料标准煤耗控制在98千克以内,远低于《GB 16780-2012水泥单位产品能源消耗限额》规定的能耗限定值122千克。

此外,金隅集团由于拥有较高比例的房地产开发业务,故整体碳强度较低,(金隅集团水泥版块单独的碳强度约为9.4 tCO2/万元)。

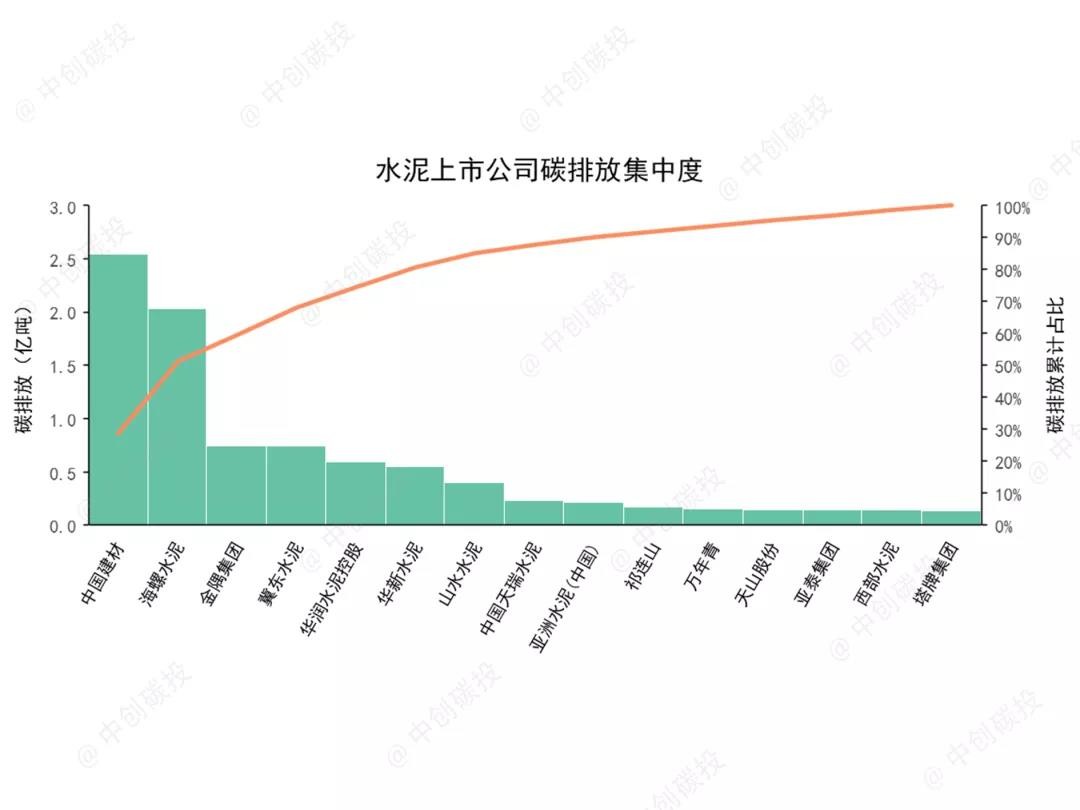

榜单中15家水泥上市公司合计营收超过7500亿元,合计碳排放接近9亿吨,占全国水泥行业总碳排放(约14亿吨)的三分之二。其中,中国建材和海螺水泥两大龙头的碳排放均超过2亿吨,合计碳排放占榜单中水泥行业总排放量的比重超过一半。反映出水泥行业具有很高的产业集中度。

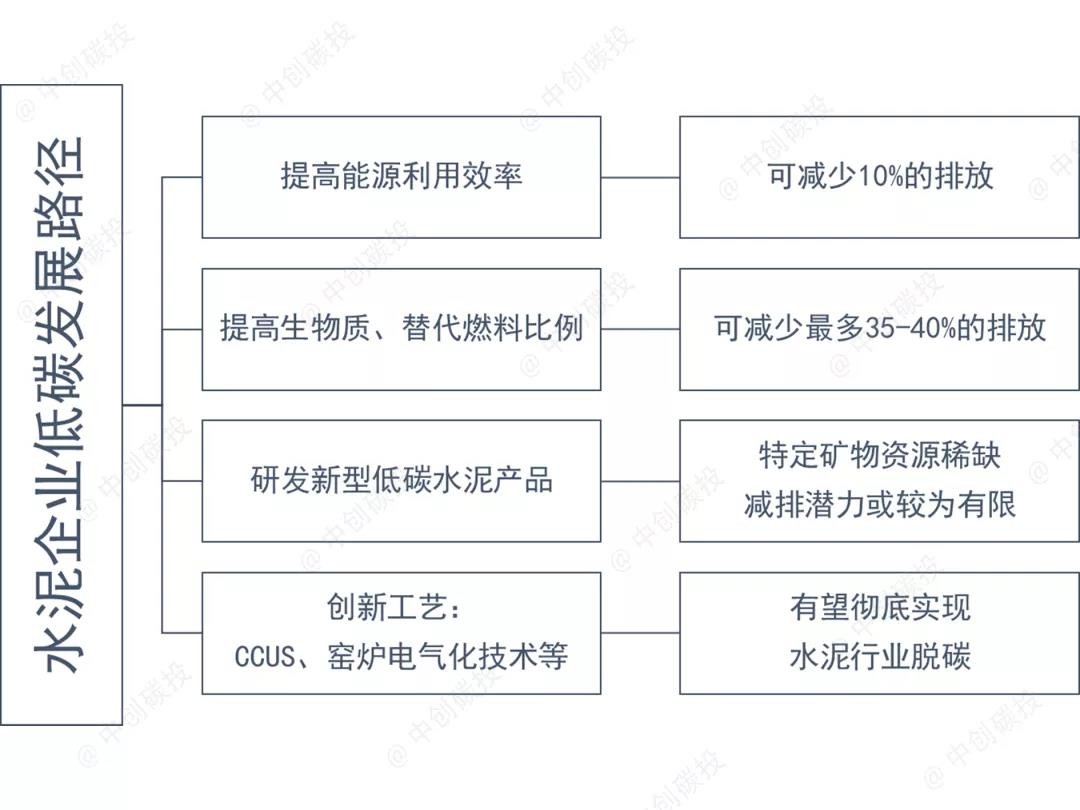

02 水泥上市公司的低碳发展路径

2021年1月,中国建筑材料联合会向全行业提出我国建筑材料行业要在2025年前全面实现碳达峰,水泥等行业要在2023年前率先实现碳达峰的倡议。

在未来几年内,通过对碳排放总量的控制,会加快水泥行业淘汰落后产能退出,进一步促进错峰生产及产能置换政策的落实,加快出清水泥行业过剩产能,尽早实现供需平衡。

2021年10月印发的《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》明确提出“严禁新增水泥熟料产能。推动水泥错峰生产常态化,合理缩短水泥熟料装置运转时间。因地制宜利用风能、太阳能等可再生能源,逐步提高电力、天然气应用比重。”这意味着水泥行业已经成为零增长行业,下一步企业发展需要立足于企业管理效率的提升和生产技术的进步。

在行业低碳发展大环境下,企业作为减排主体应提前布局抓住发展机遇:

一方面需通过技术手段减排,包括水泥窑协同处置废弃物技术、生物质燃料替代技术、节能粉磨技术、高能效熟料烧成技术、燃烧系统改进技术、低温余热发电技术、水泥窑节能监控优化和能效管理技术等。

另一方面可调整产品及产业结构,发展低碳水泥,延伸产业链,建设混凝土搅拌站增加下游混凝土产品,从全产业链角度实现碳中和。

此外,CCUS技术作为水泥行业重要的减碳技术之一,CCUS产业链可能在10年后迎来增长的爆发期,有条件的企业可投入资源逐步开展技术研发、设备研发等,提前布局CCUS产业链。