中创观点|“上市公司碳排放排行榜”专题洞察之三:钢铁行业

《中国上市公司碳排放排行榜(2021)》中钢铁行业的在榜企业数量共有22家,是榜单内位于发电、水泥行业后,碳排放总量第三大的行业,占榜单总排放量的13.7%。

“《上市公司碳榜单》洞察”系列的前两章中分别对发电、水泥行业进行了分析,可关注公众号并在历史文章中查看。本文聚焦钢铁行业,通过分析碳排放特点,为上市公司提升低碳表现提供参考。

01 榜单内钢铁企业概览

《中国上市公司碳排放排行榜(2021)》主要“碳”指标包括碳排放量与碳强度,通过企业年报、社会责报告以及行业均值等进行整理、建模和测算得出。在榜的22家上市钢铁公司中,A股18家,A+H股3家,H股1家。

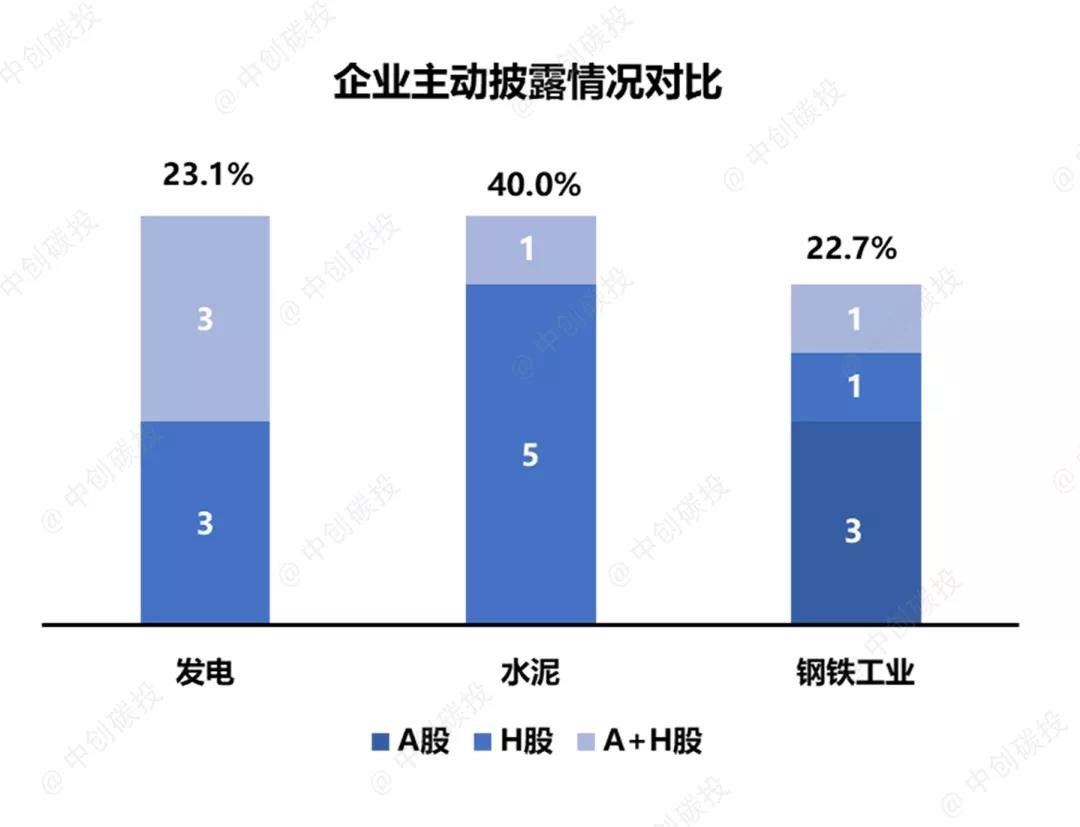

企业披露碳数据的主动性并不强。从行业内部来看,主动披露碳排放数据的仅有5家。尽管A股不强制要求企业发布ESG报告,但仍有3家企业主动披露碳排放数据。与发电、水泥行业相比,钢铁行业主动披露的企业数量差距不大,但占比仅22.7%,相对偏低。

榜单内企业2020年粗钢产量总计3.16亿吨,占行业总产量(10.65亿吨)的29.7%,碳排放总量榜前十的企业粗钢产量占行业的21.1%。其中宝钢股份产量最高4636万吨,河钢股份产量2487万吨,位于第二。

钢铁行业2020年碳排放总量超过19亿吨,约占全国总排放量的15%。榜单内企业碳排放总量达6.08亿吨,占行业总排放量的30.9%左右。

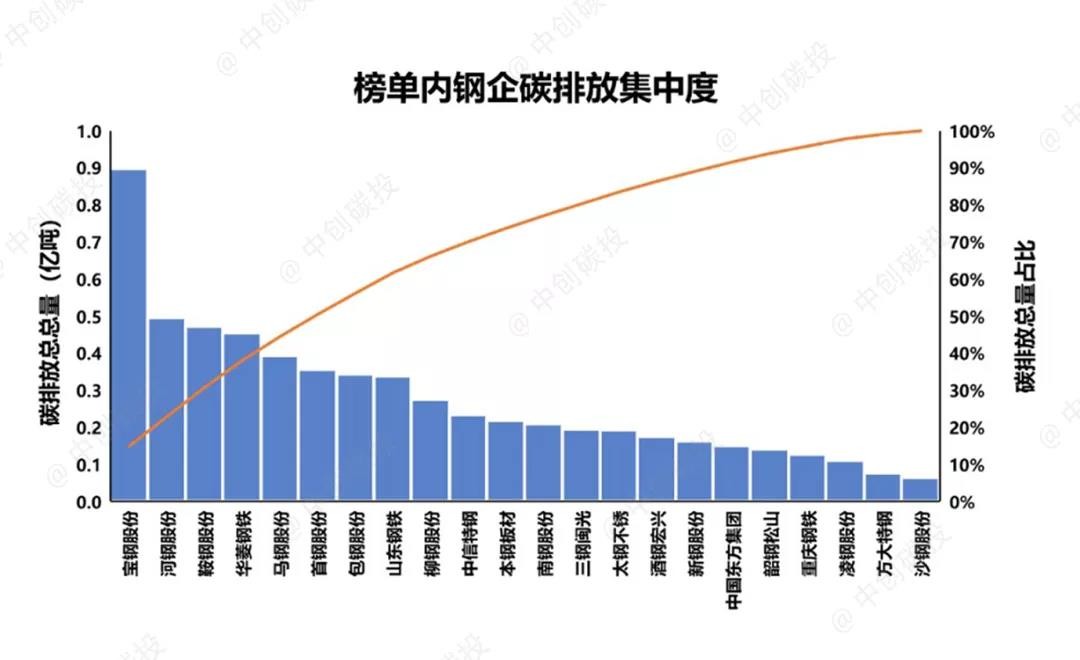

22家钢企中,碳排放量最高达8965万吨(宝钢股份),占榜内钢企总排放量的14.7%,最低排放量638万吨(沙钢股份),碳排放量均值2762万吨。碳强度排行榜中,碳强度最高为5.79吨/万元(包钢股份),最低2.25吨/万元(新钢股份),均值为4.38吨/万元。

在港上市的4家企业碳排放总量最高达4718万吨(鞍钢股份),最低144万吨(重庆钢铁),碳排放量均值为2852万吨。除中国东方集团(3.82吨/万元),其余三家在港上市公司碳强度均高于4.0吨/万元。

02 榜单内钢铁企业低碳特征

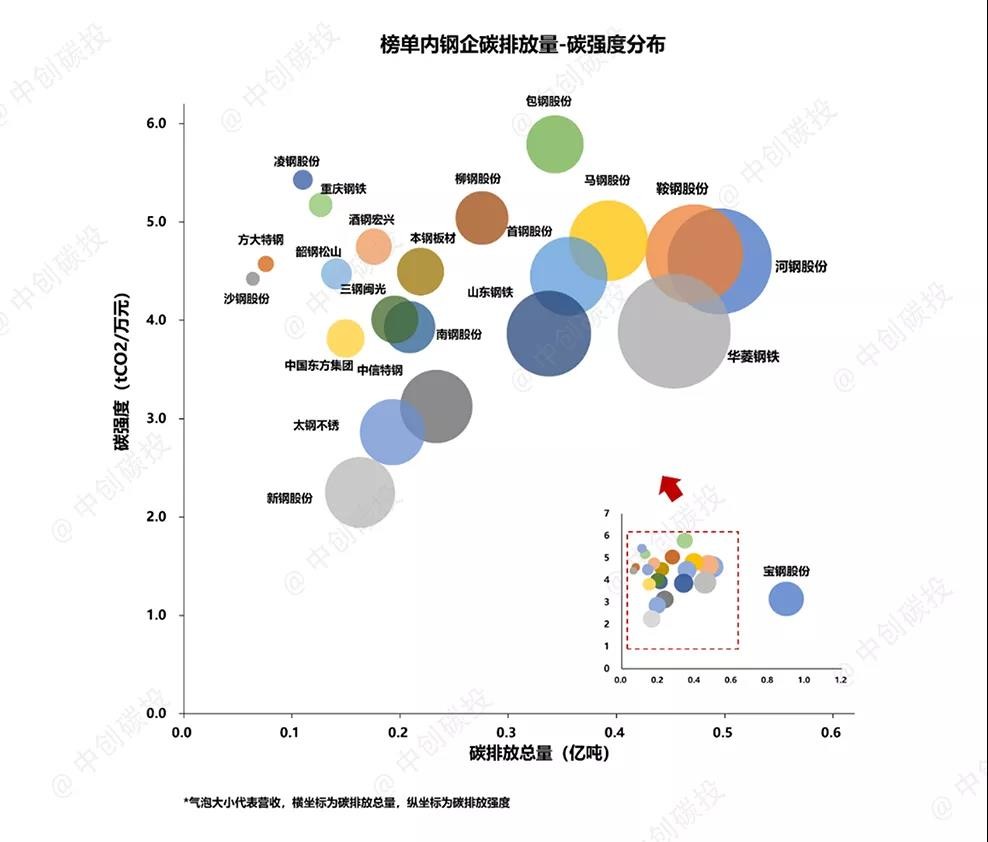

从分布图可以看出,榜单内上市钢铁公司(除宝钢股份之外)随着营收规模的增加,碳排放也随之增加,而随着营收规模的扩大,企业平均碳强度有所下降。

榜单内上市公司占据近30%的行业产能,大型钢铁企业降低碳生产率、实现绿色低碳转型对于钢铁行业实现碳达峰碳中和目标具有重要意义。

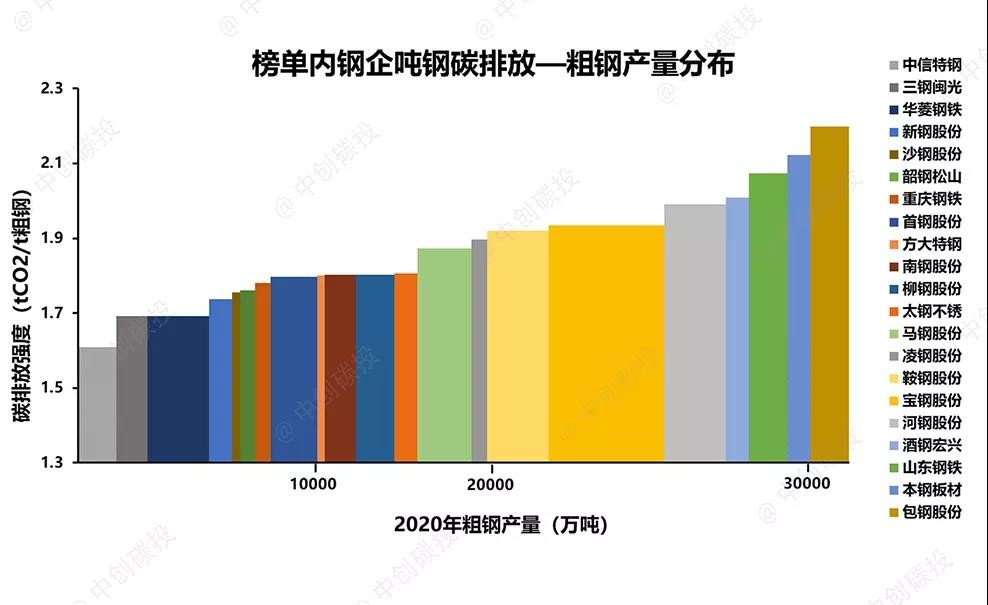

根据企业总排放量以及披露产量保守测算,榜单内企业平均吨钢碳排放为1.88 tCO2/t粗钢,吨钢碳排放最低的为中信特钢:1.61 tCO2/t粗钢,最高值为包钢股份2.20 tCO2/t粗钢。据测算,行业平均吨钢碳排放为2.04 tCO2/t粗钢,可见,榜内大部分钢企吨钢碳排放均优于行业平均水平。

要注意的是,由于产品加工工艺的不同,不同企业的钢加工深度存在差异,吨钢碳排放有所不同。因此,企业以吨钢碳排放为基准对标时要结合产品结构进行具体分析,相比之下,企业营收碳强度(t CO2/万元)更具可比性。

2020年,在新冠疫情和原材料价格上涨的双重冲击下,企业面临诸多挑战,提高产品技术含量与附加值、进一步提高能源利用效率是多数企业的有效应对措施。

碳强度榜单上表现较为出色的中信特钢、太钢不锈、宝钢股份在特种钢、不锈钢、碳钢等高技术含量、高附加值产品领域形成优势;而吨钢碳排放较低的重庆钢铁以板材、热卷等低附加值产品为主,其企业单位营收碳排放排名较为靠后,与前面几家企业形成了鲜明的对比。

另外,宝钢股份、太钢不锈隶属宝武集团,新钢股份在江西区域市场占据一定市场份额,规模效应、区域市场优势也有利于企业降本增效。

从公开信息可得,分布图中较为靠前的沙钢建设的太阳能电站总容量达54MW,全生命周期内可减少碳排放125.8万吨;企业外购绿电总量达15%。

提高可再生能源比例,优化能源结构,加大节能降碳技术资金投入力度,深挖节能减碳潜力,对于降低企业碳强度发挥积极作用。

钢铁行业的炼钢工序复杂,产品种类繁多,企业碳强度并不是由单一因素主导的。例如,以废钢为原料的短流程炼钢的碳排放强度不到长流程的1/3,榜单内具备短流程(电炉)炼钢工艺的钢企中,酒钢宏兴(17%)、方大特钢(17%)及凌钢股份(13%)的短流程粗钢产量占比处于榜单前列,但他们的碳强度却不具有明显优势。

一方面,由于废钢供应不稳定、区域电价偏高,电炉钢成本相较转炉钢高出200~500元,并不具备较强的价格优势;另一方面,三家企业的粗钢年产量均不及千万吨,可能未形成一定的规模效应,使得企业碳强度没有明显降低。

但从长远角度来看,在废钢充足的省份,结合绿色电力,有序扩大电炉炼钢规模;在可再生能源价格相对低廉的地区开展氢气直接还原铁等创新性低碳冶金技术的试点项目和示范工程,将成为支持钢铁行业实现碳中和的有力手段。

03 钢铁行业绿色低碳转型之路

2021年作为“十四五”规划的开局之年,发布了《关于推动钢铁工业高质量发展的指导意见》(以下简称“意见”)、《2030年前碳达峰行动方案》等多个指导文件,要求钢铁行业从供给侧结构性改革与需求侧管理,坚决压缩粗钢产量,促进钢铁行业转型升级。

除此之外明确提出,到2025年重点行业能源利用效率大幅提升,到2030年重点耗能行业能源利用效率达到国际先进水平。

《关于推动钢铁工业高质量发展的指导意见》中提出到2025年,能源消耗总量和强度降低5%以上,电炉钢产量占比提升至15%以上,CR10达到60%等行业目标;《冶金、建材重点行业严格能效约束推动节能降碳行动方案》对于钢铁行业的减碳目标也进一步明确,指出到2025 年,行业能效达到标杆水平的产能比例超过 30%。

在能耗双控压力持续加大、行业低碳转型势在必行的趋势下,钢铁企业要深挖自身节能降碳潜力,提高能源利用效率;并加大节能降碳创新技术研发投入力度,开展关键技术的研究和示范推广。

另一方面,调整能源消费结构,促进清洁能源替代;优化流程结构,进一步提高废钢比,有序发展电炉工艺;积极开展钢化联产,促进产业耦合发展,构建循环经济产业。

企业作为碳排放的主体也是减碳行动的重要责任主体。完成绿色低碳转型是钢企必须履行的责任义务,也是行业发展的必然要求。宝武集团、河钢集团等大型钢企先后宣布碳达峰碳中和行动计划,榜单内22家企业年报中均披露了减碳有关措施内容,将节能、减碳列为未来的工作重点之一。

绿色转型是对传统钢铁价值链的颠覆性革命,需要行业内部和产业链上下游共同努力。

近日,中国宝武倡议并联合全球钢铁企业及生态圈伙伴成立全球低碳冶金创新联盟,将以技术创新推动行业低碳发展,形成钢铁行业低碳价值创新链。

上市钢企作为钢铁行业优秀企业的代表,应积极发挥“头雁效应”,主动承担社会责任,接受社会监督,做到降碳工作的公开、透明。

参考资料

[1] 《中国上市公司碳排放排行榜(2021)》;

[2]《Purding Zero-Carbon Steel in China》;

[3]《2020 年中国钢铁行业经济运行报告》;

[4]《2020年中钢协会员单位能源消耗评述》

[5] 中创碳投.绿色数据库;