国际碳市 | 欧盟碳价全年涨幅达118%,国际碳价为何纷纷暴涨?

2021年国际五大碳市场年度回顾

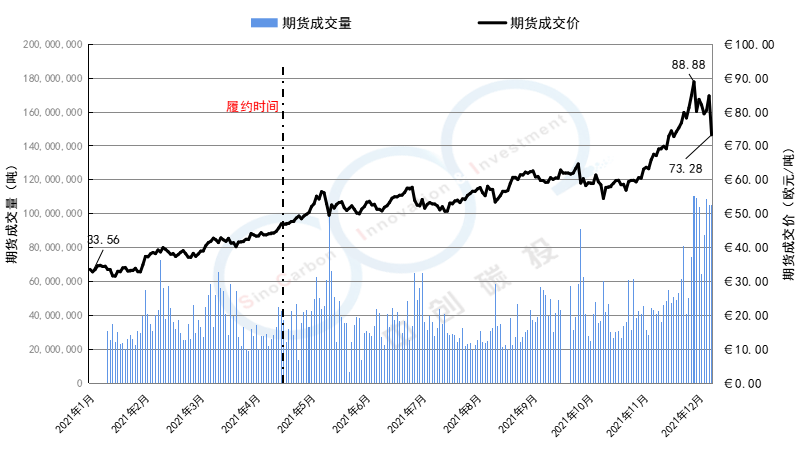

欧盟碳市场

2021年欧盟碳市场进入了第四个交易阶段(2021-2030年),欧盟碳市场由开盘的33.56欧元每吨一路上涨至73.28欧元每吨,全年涨幅为118%。

在第四阶段,欧盟碳市场达成更加严格的55%新减排目标,2021年配额总量进一步缩减至15.72亿吨/年,配额总量的减少、疫情稳定后多数企业复产复工、市场投机者的看涨情绪以及英国(碳配额净出口国)脱离欧盟碳市场,这一系列因素基本确定了本年度欧盟碳价上涨的基调。

此外,2021年,受到美国对于俄罗斯的制裁行动,俄罗斯直通德国的“北溪2”天然气供应项目最终夭折,来自俄罗斯的其他天然气管道供应也频频受阻,造成了欧盟的“气荒”。欧盟天然气短缺直接导致了能源价格的上涨,由于此轮天然气价格的上涨,欧盟电力供应商纷纷转向煤电,煤炭的高碳属性使得欧盟总体碳排放量增多,从而进一步驱使了碳价的上涨。尤其是冬季到来,供暖需求的上升进一步加重了欧盟的“气荒”,使得欧盟碳价直线飙升达到了88.88欧元每吨的高位。最后,由于来自美国的LNG(液化天然气)的强劲供给,最终导致了欧盟碳价的下跌,2021年底欧盟碳市场收盘价为73.28欧元每吨。

英国碳市场

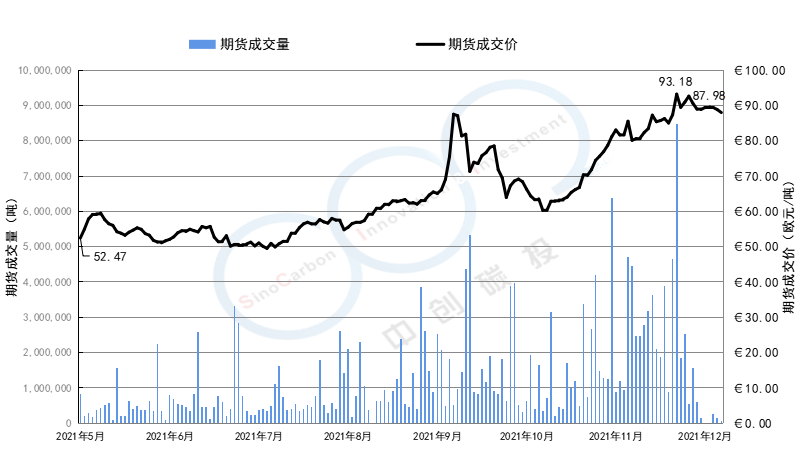

英国碳市场由欧盟第三阶段履约期后启动独立的配额交易,履约期为每年4月30日,同欧盟一致。5月19日英国碳期货市场开盘价格为52.47欧元每吨,随后一段时间与欧盟碳市场保持着较为紧密的趋同效应。随后受到英国碳市场独立的碳市场机制影响,导致英国碳价逐渐与欧盟碳价脱节,但同时英国碳价也受到了天然气价格的影响,英国碳价逐步上升至87.98欧元每吨。自英国碳市场开市以来碳价涨幅达到68%。

韩国碳市场

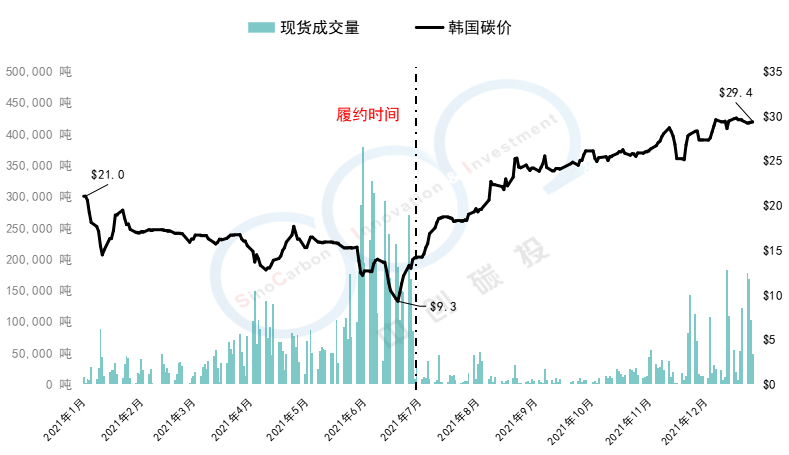

2021年,韩国碳市场开盘于21.0美元每吨。此前一年(2020年)履约前配额过剩,导致碳价一度下跌到13美元每吨。2021年履约期将近,配额过剩的状况短期内并未改变,加之韩国第三阶段允许储存的配额上限减少,过剩配额的企业需要卖出,配额供应过剩的现实在碳市场中再次被反映出来,碳价一度下跌至9.3美元。同欧盟碳市场一样,韩国碳市场也受到了天然气价格上涨的影响,韩国碳市场价格逐渐恢复年初价格并进一步上涨至29美元每吨,全年涨幅为40%。

新西兰碳市场

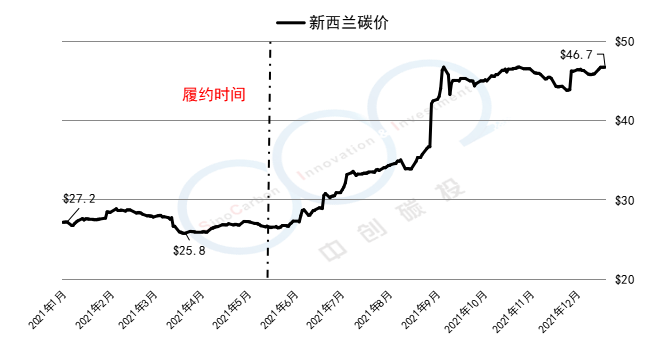

2021年,新西兰碳市场开盘于27.2美元每吨,由于新西兰政府实施了更加严格的减排政策,并且在3月份增加了季度拍卖机制,新西兰碳价一路上涨,年底收盘于46.7美元每吨,全年上涨72%。

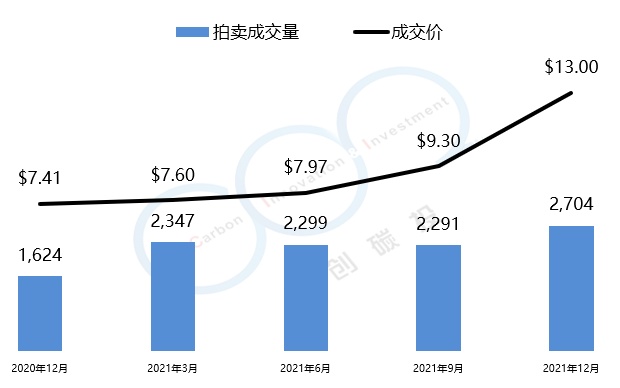

美国区域温室气体减排行动(RGGI)

RGGI碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。

2021年1月起,弗吉尼亚州正式加入RGGI,RGGI碳市场本年度四次拍卖共成交配额9641万吨,12月拍卖成交价格为13.0美元每吨,较去年同期上涨75%。

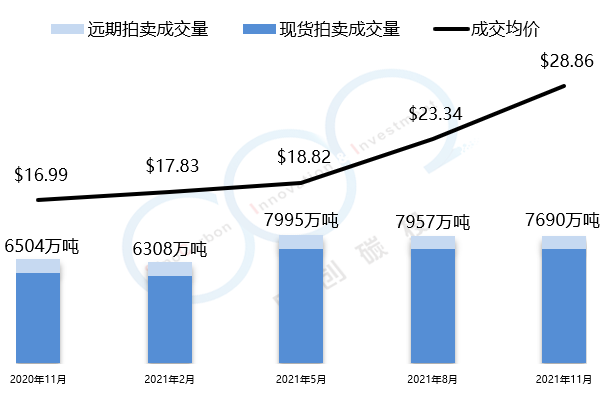

加州-魁北克碳市场

加州-魁北克碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。

2021年加州-魁北克碳市场四次拍卖共成交配额29951万吨,12月拍卖成交价格为28.86美元每吨,较去年同期上涨70%。

*本网站由中创碳投建立,网站中所有资料均为中创碳投收集整理,未经许可,任何企业、机构、组织或个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本网站中的内容。