01 欧盟碳市场

欧盟碳市场

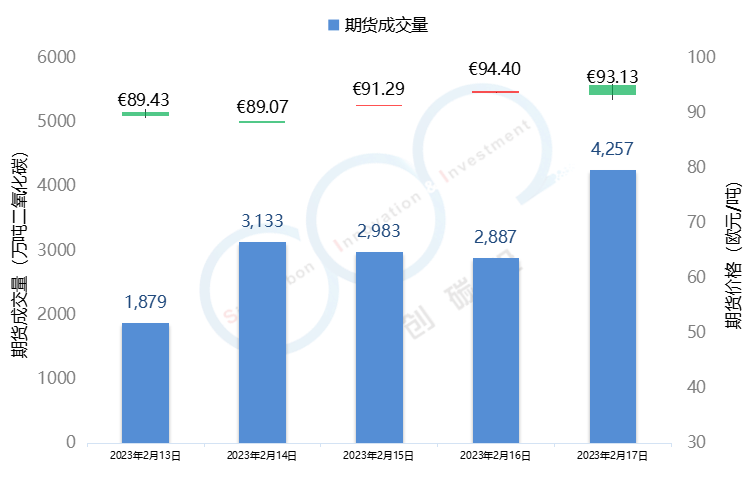

2023年2月13日至2月17日,本周欧盟碳价整体呈现上涨趋势。2月14日,欧洲议会成员投票通过了去年12月临时达成的出售额外的碳配额来为REPowerEU筹资200亿欧元的提案,推动了该法案落地的进程。该法案的落地将导致碳配额拍卖量的增加,因此投票通过当天碳价小幅下跌。此外,由于ICE交易所延迟了COT报告(期货持仓报告)的发布,碳市场投资者缺乏市场指引,导致部分投资者呈观望状态。

2月16日,欧盟碳价由91欧元每吨上涨至94欧元每吨,达到6个月以来高位。此轮碳价骤升可能原因有以下两点:1.有研究称短期内将有寒冷天气出现,供暖需求的提升将拉高天然气预期价格,导致碳价上涨;2.由于近期气价跌较低水平,煤电向气电的转换也将推升气价,有研究称天然气价格将在50欧元/兆瓦时发生反弹,投资者针对天然气价格预期对碳价做出提前交易,从而导致碳价上涨。此外,碳关税政策利好、以及欧盟碳市场四月底履约期限的逐渐临近等因素,都在进一步推升碳价。

本周欧盟碳价由89.43欧元/吨上涨至93.13欧元/吨,涨幅为4.1%,本周欧盟碳市场期货成交量为1.51亿吨,现货成交量为82万吨,拍卖成交量1184万吨。

英国碳市场

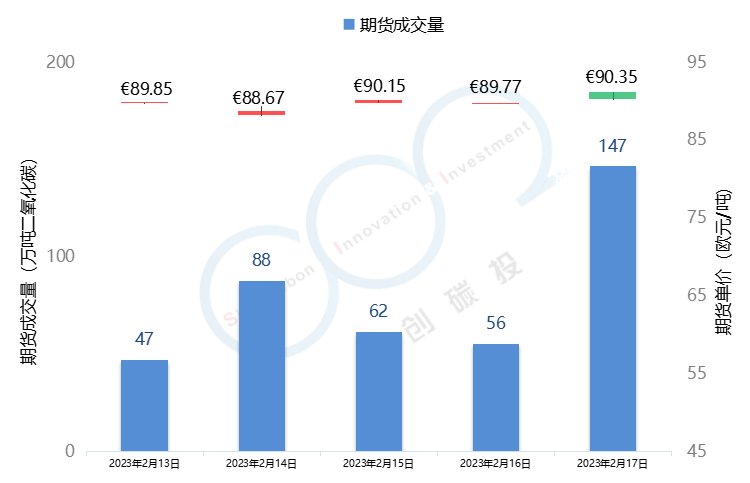

2023年2月13日至2月17日,英国碳价由89.85欧元/吨小幅上涨至90.35欧元/吨,涨幅为0.6%。英国碳市场期货成交量为399万吨,日期货成交量为72万吨。

数据来源:欧洲气候交易所(ICE)、欧洲能源交易所(EEX)

数据说明:欧盟碳市场期货成交量为ICE-EUA期货成交量,拍卖成交量为EEX-EUA拍卖成交量,欧盟碳价为ICE期货成交结算价(连续);英国碳市场期货成交量为ICE-UKA拍卖成交量,英国碳价为ICE期货成交结算价(连续)

02 韩国碳市场

数据来源:韩国KRX交易所

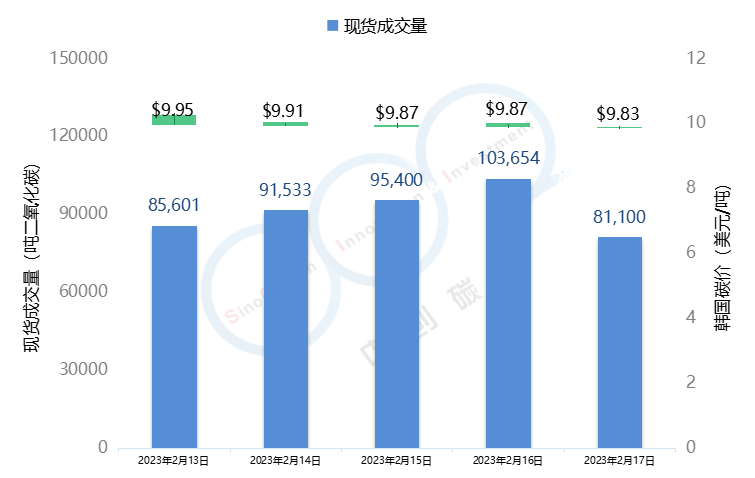

2023年2月13日至2月17日,韩国碳价持续低位运行,由9.95美元/吨下跌至9.83美元/吨,跌幅为1.2%。本周成交量为45.73万吨,高于上周23.86万吨水平。

03 新西兰碳市场

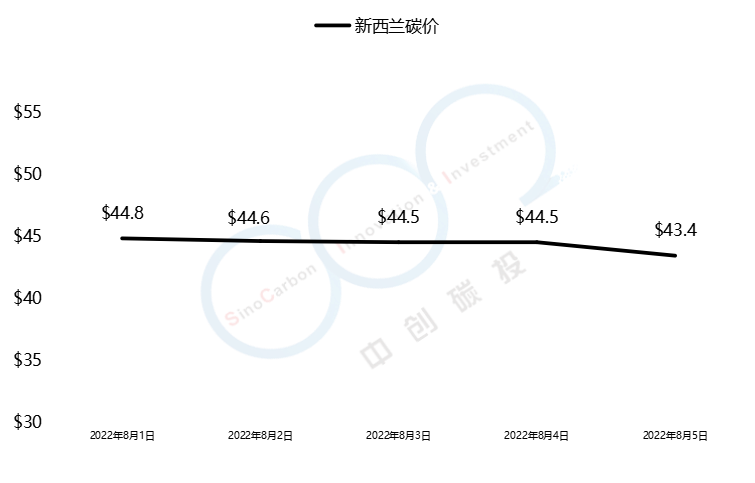

2023年2月13日至2月17日,新西兰碳价由44.8美元/吨下跌至43.4美元/吨,跌幅为3.1%。

04 美国区域温室气体减排行动(RGGI)

数据来源:RGGI官网

RGGI碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。2022年第四季度拍卖成交均价为12.99美元,较上一季度跌幅为3.42%。RGGI该次拍卖总成交量为2223万吨,成交比例达到100%。以下是由中创碳投统计的RGGI近一年的交易情况。

05 加州-魁北克碳市场

数据来源:加州空气资源委员会

加州-魁北克碳市场的初始配额发放以拍卖为主,每个季度举行一次拍卖。2022年11月的第33次拍卖均价为26.80美元/吨,较上一季度下跌2.42%。本次拍卖总成交量为6595万吨,成交比例达到100%。以下是由中创碳投统计的加州-魁北克碳市场近一年的交易情况。