近日,为贯彻党的二十大关于统筹产业结构调整、推动制造业绿色发展、推进工业领域清洁低碳转型的精神,国家发改委等五部门联合发布了《工业重点领域能效标杆水平和基准水平(2023 年版)》(以下简称2023版《通知》),助力企业提升能源资源利用效率,降低能源成本,有利于从源头减少碳排放,实现企业绿色发展与全社会减排“双赢”。为更好的帮助企业了解各行业现行能效基准和标杆水平,结合企业情况准确规划节能降碳发展路径,中创碳投研究院对2023版《通知》进行了详细解读。

新版政策进一步扩大覆盖范围

调整能效水平

扩大了工业重点领域的覆盖范围

最新发布的2023版《通知》共包含9个大类行业,19个中类行业和29个小类行业的能效标杆水平和基准水平。相较于2021年11月发布的《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》(以下简称2021版《通知》),增加了乙二醇,尿素,钛白粉,聚氯乙烯,精对苯二甲酸,子午线轮胎,工业硅,卫生纸原纸、纸巾原纸,棉、化纤及混纺机织物,针织物、纱线,粘胶短纤维等 11 个领域,主要集中在纺织业、造纸和纸制品业、化学原料和化学制品制造业、化学纤维制造业以及橡胶和塑料制品业。此次范围的拓展使得能效标杆和基准范围覆盖更加全面,为各级政府主管部门的分类指导、精准施策提供了重要的参考标准。

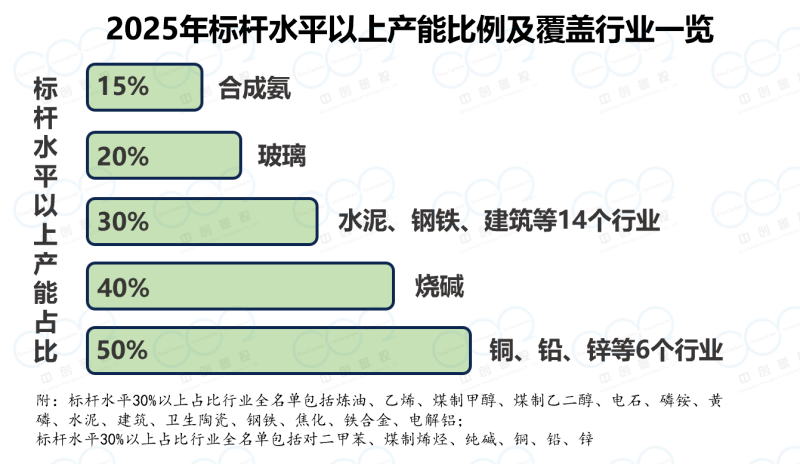

值得一提的是,为了更好地指导行业、企业开展节能减碳改造升级,2022年2月发改委等四部门曾联合发布《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,对包括炼油、乙烯、对二甲苯等17个行业的基本情况(包括标杆和基准水平占比)、节能降碳改造工作方向(包括节能低碳前沿技术、成熟工艺和重大节能装备等)和工作目标等进行了说明。其中工作目标中明确了各行业2025年标杆产能的占比情况,如下图所示。到2025年,除合成氨和玻璃外,所有行业标杆水平以上产能占比均要到30%及以上。同时除磷铵行业基准水平产能低于30%外,对于包括炼油、对二甲苯等其他行业,基准水平以下产能要基本清零,相关内容对企业经营者和管理者开展节能减碳工作提出了更严格的要求。

图 | 实施指南中对各行业标杆水平产能占比的要求

提高了煤制甲醇、纯碱等产品的能效水平要求

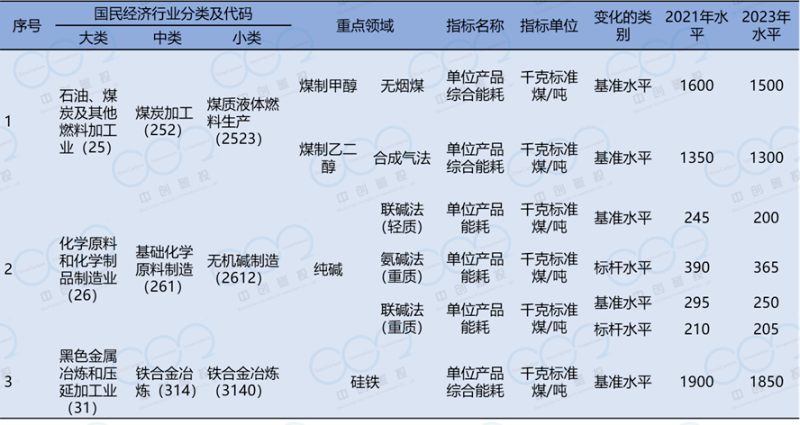

相较于2021版《通知》,2023版《通知》对几个重点领域能效水平也进行了调整,如下表所示主要集中在煤制甲醇、煤制乙二醇、纯碱和硅铁等领域,平均能耗较2021年下降了7.86%。“十三五”时期,随着纯碱工业生产技术水平的不断提高,其单位产品能耗逐年降低,一批纯碱生产企业单位产品能耗已优于《纯碱单位产品能源消耗限额》(GB 29140-2012)的先进值。同时根据《纯碱行业节能降碳改造升级实施指南》中数据,我国纯碱行业能效优于标杆水平的产能占36%,能效低于基准水平的产能约占10%。适时更新行业能效基准水平和标杆水平,对指导企业及时调整经营策略,开展节能降碳改造等具有重要意义。

表 | 调整前后能效水平对比

明确了技术改造和淘汰退出的时间节点

关于推动分类改造升级的时间要求,2021版和2023版《通知》均提到了“对拟建、在建项目,应对照能效标杆水平建设实施,推动能效水平应提尽提,力争全面达到标杆水平。” 但针对能效低于本行业基准水平的存量项目,2021版通知仅提出要合理设置政策过渡期,引导企业有序开展节能减碳技术改造,提高生产运行能效,坚决依法依规淘汰落后产能、落后工艺、落后产品。

相较于上一般文件,2023版《通知》则进一步明确了各行业不按期改造的项目淘汰时间,在2021年就已明确能效基准和标杆水平的25个行业(炼油、煤制焦炭、煤制甲醇等),原则上应在2025年前完成技术改造或淘汰退出;而对2023版新增的乙二醇、尿素等11个领域,时间有所放缓,需要在2026年底前完成技术改造或淘汰退出,为新纳入工业重点领域的相关企业留出了更加充足的节能降碳改造时间。

节能减碳成为各方双碳行动的重要抓手

地方纷纷出台重点领域节能降碳改造政策

早在2021版《通知》发布之后,各省、直辖市和自治区为深入贯彻落实相关政策精神,推动重点行业加快低碳转型和高质量发展,相继发布了重点领域节能降碳技术改造总体实施方案和行动计划等文件。如江苏省发改委等四部门在2022年4月联合发布了《关于印发江苏省高耗能行业重点领域节能降碳技术改造总体实施方案的通知》,对相关行业的主要节能降碳目标进行了界定,并明确了包括科学制定能效水平、建立企业能效清单、严格实施分类管理、制定技术改造方案、推进企业改造升级、有序退出低效产能、发展绿色低碳技术和推动产业结构优化在内的八大行动。在此之前,江苏省工信厅等部门还结合省内实际情况对重点行业能效水平进行了一些调整,此举充分体现了两版《通知》中要求“充分立足本地发展实际,坚持系统观念”的要求。

此外,各省在节能降碳改造目标的设定等方面也略有区别,如江苏省依据2021版《方案》内容,要求全省所有高耗能行业重点领域能效在2025年达到基准水平,并对特定行业的标杆水平占比进行了说明;河北和陕西等省要求到2025年,通过实施节能降碳行动,首批高耗能行业重点领域达到能效基准水平的产能比例达到100%,达到能效标杆水平的产能比例达到30%;浙江省则相对更加激进,提出力争2023年满足能效基准水平的产能比例达到100%,到2025年,所有重点领域能效标杆水平产能比例达到50%。

各行业相应能效标杆和节能降碳改造的行动

早在2021年10月国家发改委等五部门联合发布《关于严格能效约束推动重点领域节能降碳的若干意见》时,就适时发布了冶金、建材和石化化工三个行业严格能效约束推动节能降碳行动方案(2021-2025年)。在两版《通知》发布后,其他重点行业也纷纷响应政策要求,开展了相关工作。2022年12月,钢铁行业能效标杆三年行动方案现场启动会在湛江召开,这标志着钢铁行业“能效标杆三年行动方案”正式启动,极致能效工程进入了实质性实施阶段。会上,中国钢铁工业协会党委书记、执行会长何文波表示,要通过钢铁行业“双碳最佳实践能效标杆示范厂”培育,力争实现2023年0.8亿吨~1.0亿吨、2024年1.5亿吨~2.0亿吨、2025年2.0亿吨~3.0亿吨钢铁产能达到能效标杆水平。

图 | 钢铁行业能效标杆三年行动方案现场启动会

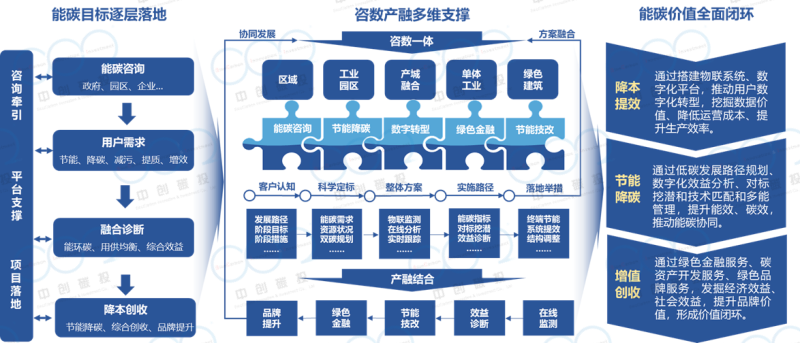

中创碳投的能碳解决方案

为助力企业打通多元数据通道、挖掘降碳增效空间、实现绿色发展价值,中创碳投以咨询为支撑、平台为牵引,项目为目标,通过能碳智管系统承载客户需求、落地解决方案,推动生态价值服务一体落地,实现能环碳价值全面闭环,为用户实现降本提效、节能降碳和增值创收。

图 | 基于碳e管的中创碳投COS服务方案

注:COS,Carbon One Solution

能碳目标可视化管理和动态规划。依托中创碳投自主开发的中创物联IoT平台,能够实现多类型、多协议物联设备的接入,以支撑企业能源站、数据中心、生产车间、办公楼宇和环保设备等的实时在线监测。

能碳效益协同分析和节能降碳。依托中创碳投丰富的行业数据资源,通过对企业能效、碳排放强度等核心指标对标分析,进行能碳诊断,挖掘节能降碳空间。结合优质服务生态,在设备精细化用能管理、用能预测、节能评估以及优化控制等领域为企业提供整体解决方案。

碳资产管理和减排量开发。基于企业能碳数据,科学评估企业碳资产,通过试算企业碳排放配额现状,及时预警配额缺口,基于碳价预测模型,建立企业履约优化决策模型,综合分析碳市场履约成本并借助碳金融工具,助力企业实现履约合规和碳资产升值。

产品碳足迹数字化解决方案。智能化收集产品生命周期各环节活动水平数据,采用碳足迹系数法自动生成碳足迹认证报告,降低企业碳足迹核算成本与认证周期,为企业提供专业的一站式产品碳足迹在线核算与认证工具。

1 某光伏企业能碳管理平台

通过搭建全流程、全周期、全方位的能源+碳排放管理体系,建立新能源行业首家能碳信息管理平台,从厂区、车间、产线、设备层层角度,实时监测设备状态、能碳指标,展示能碳趋势、能碳排名等可视化图表,基于数字孪生技术,通过3D漫游方式,实现能源与碳排放可观、可感,助力企业生产基地打造“零碳”工厂。

图 | 某光伏能碳信息化平台项目

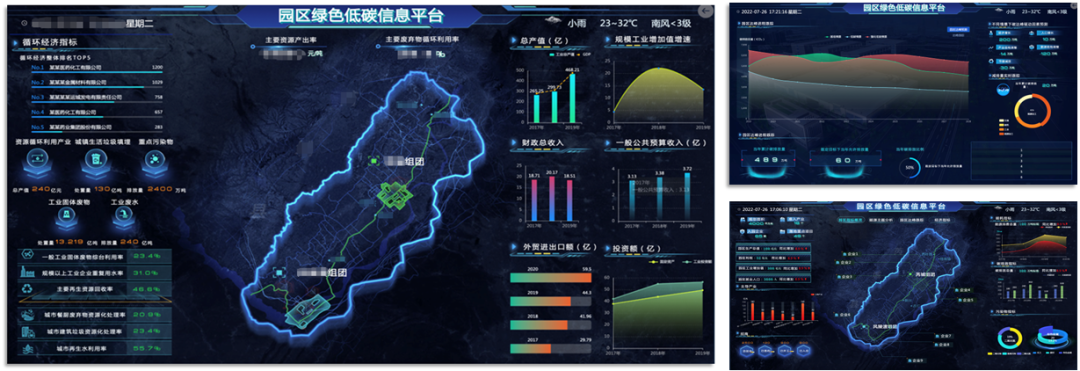

2 某工业园区能碳在线监测项目

应用物联监测技术、数字化工具,建设以园区经济运行、资源循环利用、能源与碳排放管理、企业治污监管、园区政务审批、大数据统计分析等核心目标的绿色智慧循环信息管理与服务平台,为园区管理者及企业等提供数据化、可视化、统一化的全方位服务。

图 | 某工业园区能碳在线管理项目

基于物联网技术、数字化管理技术和中创碳云平台搭建了碳e管·能碳智控平台。依托中创物联云边端智慧网关设备和IoT技术实现能碳多源数据归集,并基于中创碳云预测算法、优化算法、加密算法以及丰富的功能模型库,为用户提供高度定制化的功能服务,包括能源碳效分析、指标跟踪管理、预测优化调度、在线盘查审计、碳资产管理及交易履约、绿色认证及披露、智慧报送等综合能碳服务,同时提供了大屏驾驶舱、PC工作台、移动工作簿等多端交互模式,实现一站式全景化能碳管理,助力企业在绿色转型发展中获得长效发展动力。

碳e管已应用于多个大型央、国企集团,包括国家电投集团、华电集团、中铝集团、广东能源集团、浙能集团、晋控电力等。截至目前,中创碳投以数字化支撑企业开展MRV及碳管理帮助企业管理碳排放超12亿吨,约占全国二氧化碳排放总量的12%,在市场同类产品中遥遥领先。

* 本文作者 | 石岩 潘聪超