中创观点|“上市公司碳排放排行榜”专题洞察之一:发电行业

11月17日,《财经》杂志联合中创碳投共同发布《中国上市公司碳排放排行榜(2021)》,榜单由总量榜和强度榜组成,覆盖了100家上市公司的碳排放数据。

这一成果是中国提出双碳目标以来,上市公司碳排放披露水平参差不齐现状下的一次突破。希望借此推动上市公司积极承担社会责任,满足新时代背景下公众和投资者对公司可持续发展的更高期待,进而成为中国实现双碳目标的先锋军和主要力量。

在100家上市公司中,来自发电、水泥和钢铁行业的企业组成了榜单的主要部分。三个行业企业数量共63家,排放量占榜单总排放的75%,排放强度分列前三,值得引起更多关注。

本文作为榜单专题洞察系列的开篇,将聚焦排放量与排放强度均位列第一的发电行业,通过分析碳排放特点识别重要决定因素,结合我国双碳“1+N”政策体系等文件要求,为上市公司提升低碳表现提供参考。

01 榜单中的发电上市公司概览

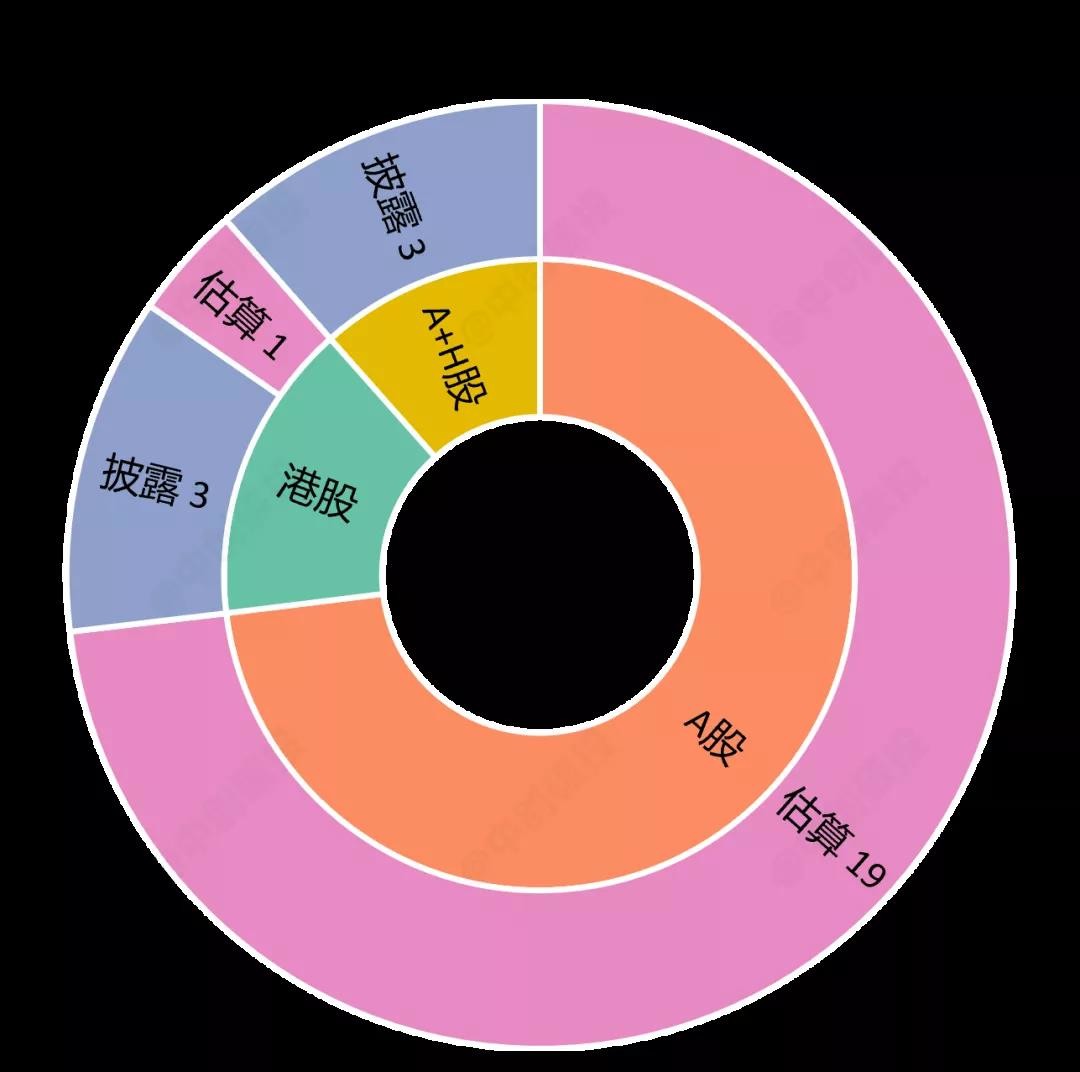

榜单共包含26家发电上市公司,其中,A股19家、港股4家、A+H股3家。碳排放数据获取包括主动披露和估算两种方式,有6家上市公司主动披露,其余20家通过估算得到。分上市地点看,由于A股并未要求上市公司发布ESG报告,主动披露碳排放的上市公司全部在港股,几乎没有A股上市公司主动披露碳排放。

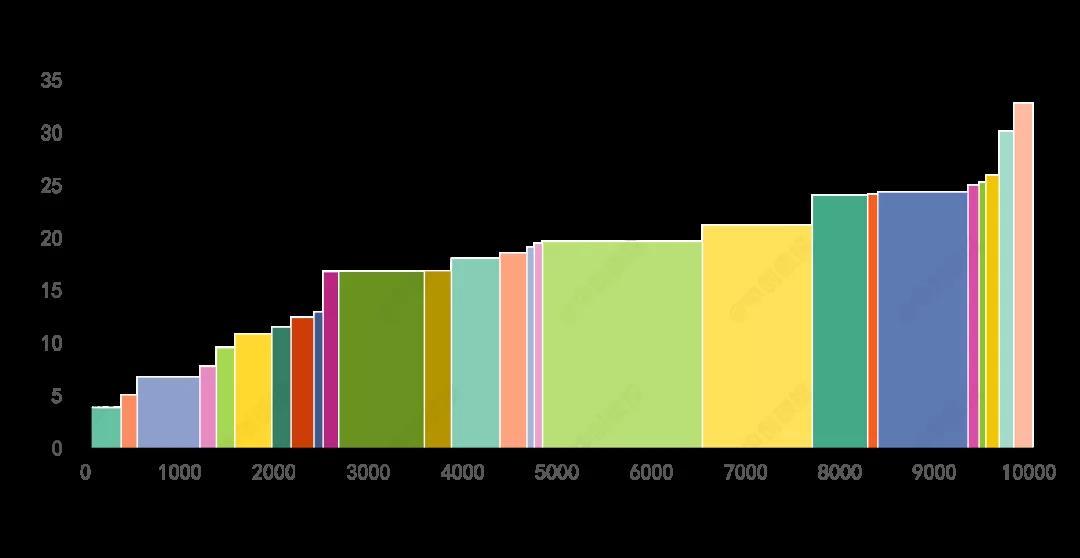

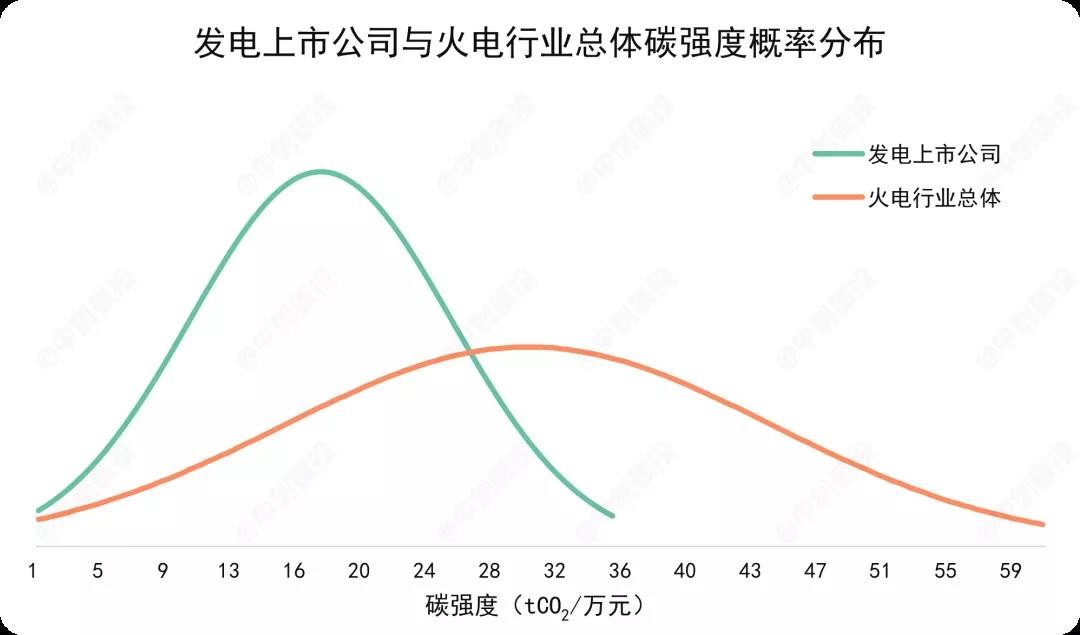

榜单中发电上市公司合计营收接近1万亿元,合计碳排放约18亿吨,占全国发电行业碳排放(约45亿吨)的40%。从碳强度的分布来看,约一半的营业收入和约三分之二的碳排放所对应的碳强度在20吨/万元左右。

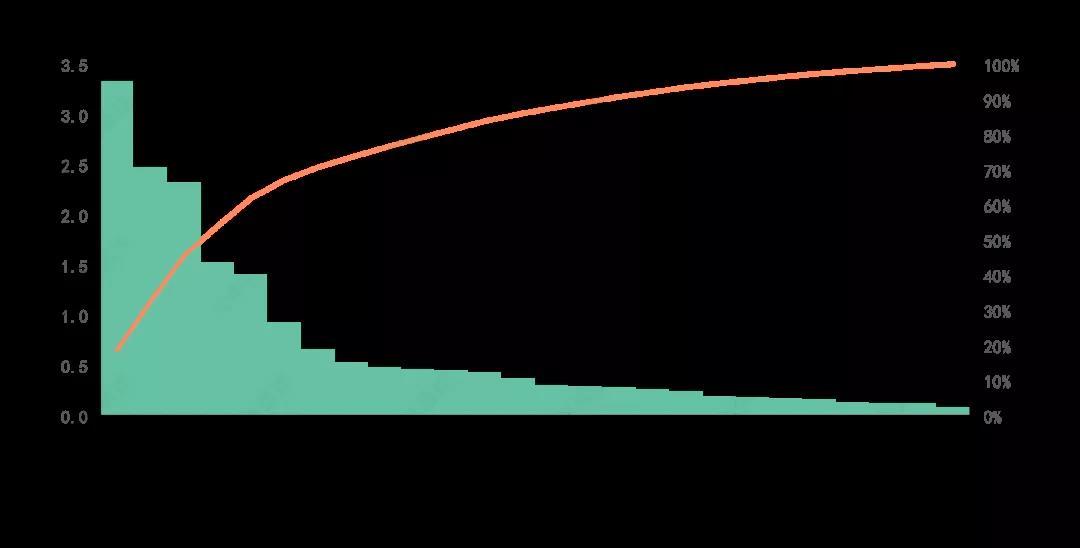

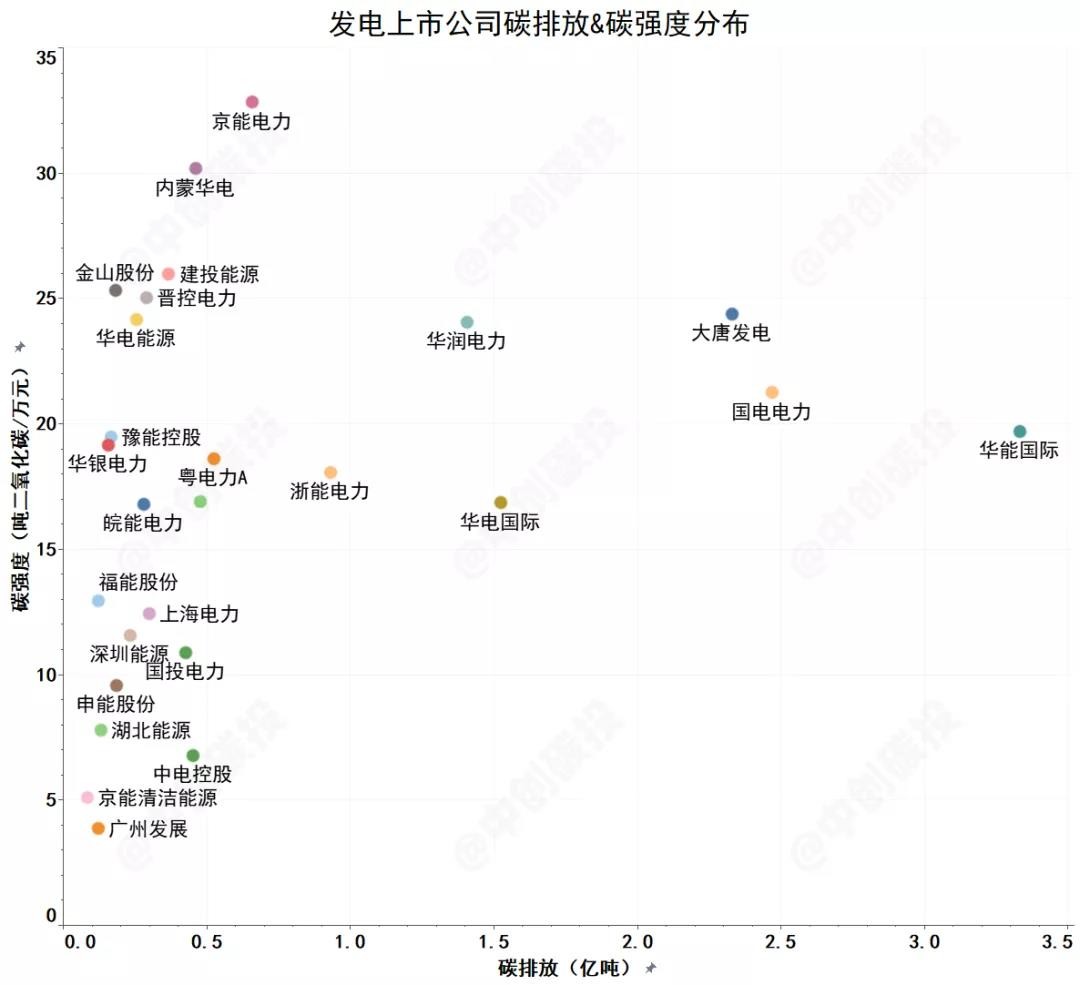

榜单碳排放的构成方面,排名前5位的华能国际、国电电力、大唐发电、华电国际和华润电力碳排放均超过1亿吨,合计碳排放占榜单中电力行业总排放量的比重超过60%,集中度很高。

榜单中发电上市公司排放量在0.08~3.33亿吨之间,平均值为0.5亿吨;碳强度位于3.86~32.80吨/万元,加权平均值约18吨/万元。碳排放小于1亿吨、碳强度小于20吨/万元的区域内有15家上市公司,是主要分布区域。

02 发电上市公司的低碳表现

上市公司的低碳表现主要由碳强度体现,碳强度越低代表碳要素的生产率越高,低碳表现越好。

发电上市公司的碳强度与业务布局和能源利用效率有关,特别是业务布局。与火电行业总体碳强度相比,发电上市公司由于存在可再生能源发电业务,其碳强度分布(均值为18吨/万元)显著低于火电行业总体水平(均值为30吨/万元)。

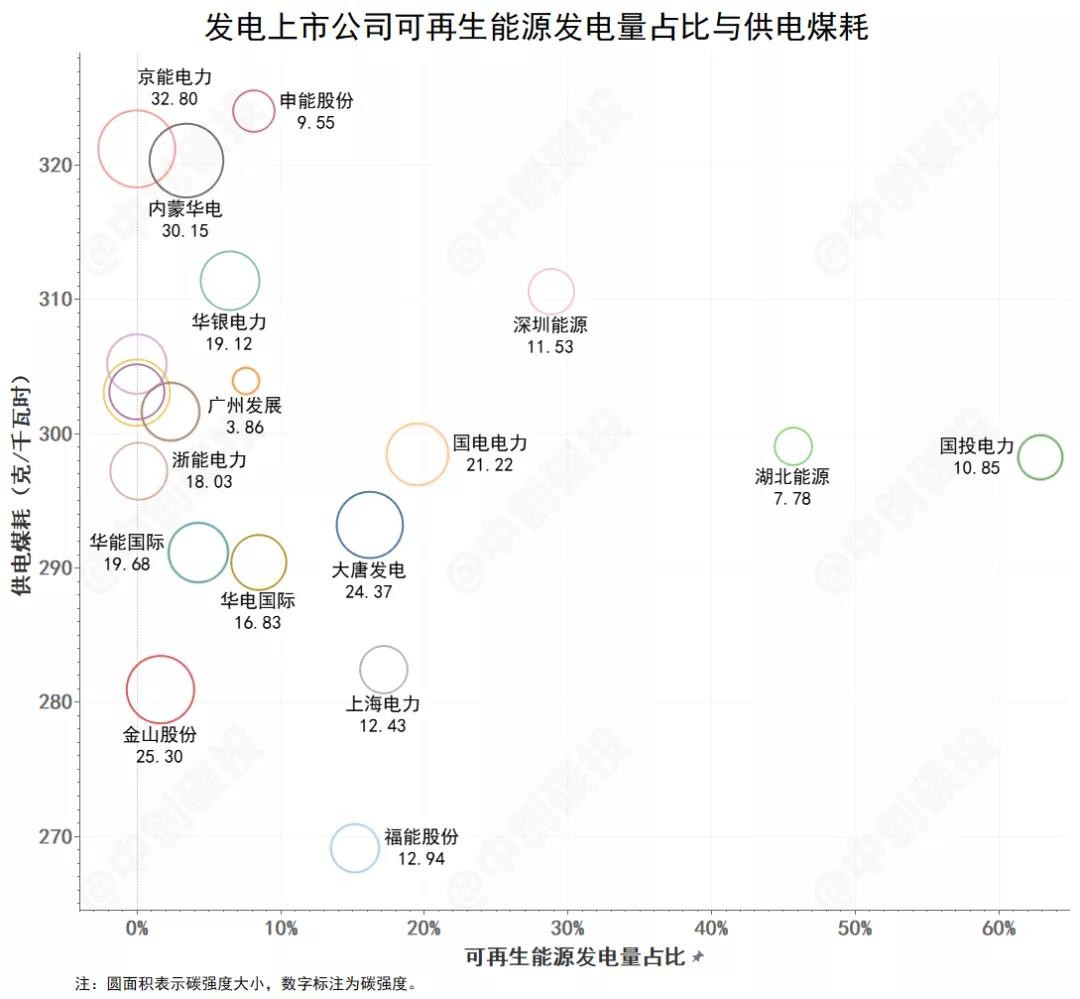

发电上市公司的业务布局和能源利用效率可以分别由可再生能源发电量占比和供电煤耗表征。

2020年,全国可再生能源发电量占比为29.1%,榜单中披露可再生能源发电占比的20家上市公司中,国投电力和湖北能源超过了这一比例。20家上市公司加权平均可再生能源发电量占比为14.4%,约为全国的一半。这在很大程度上与榜单选取标准有关,许多国企的火电和可再生能源业务分开上市,这些单独上市的可再生能源发电公司因排放量很小而未入选榜单。

2020年,全国6000千瓦及以上电厂供电标准煤耗为305.5克/千瓦时,榜单中披露供电煤耗的23家上市公司中有17家上市公司优于这一水平。23家上市公司供电煤耗加权平均值为297克/千瓦时,相当于60万千瓦级超超临界湿冷机组的平均水平,比全国平均低8克/千瓦时左右。

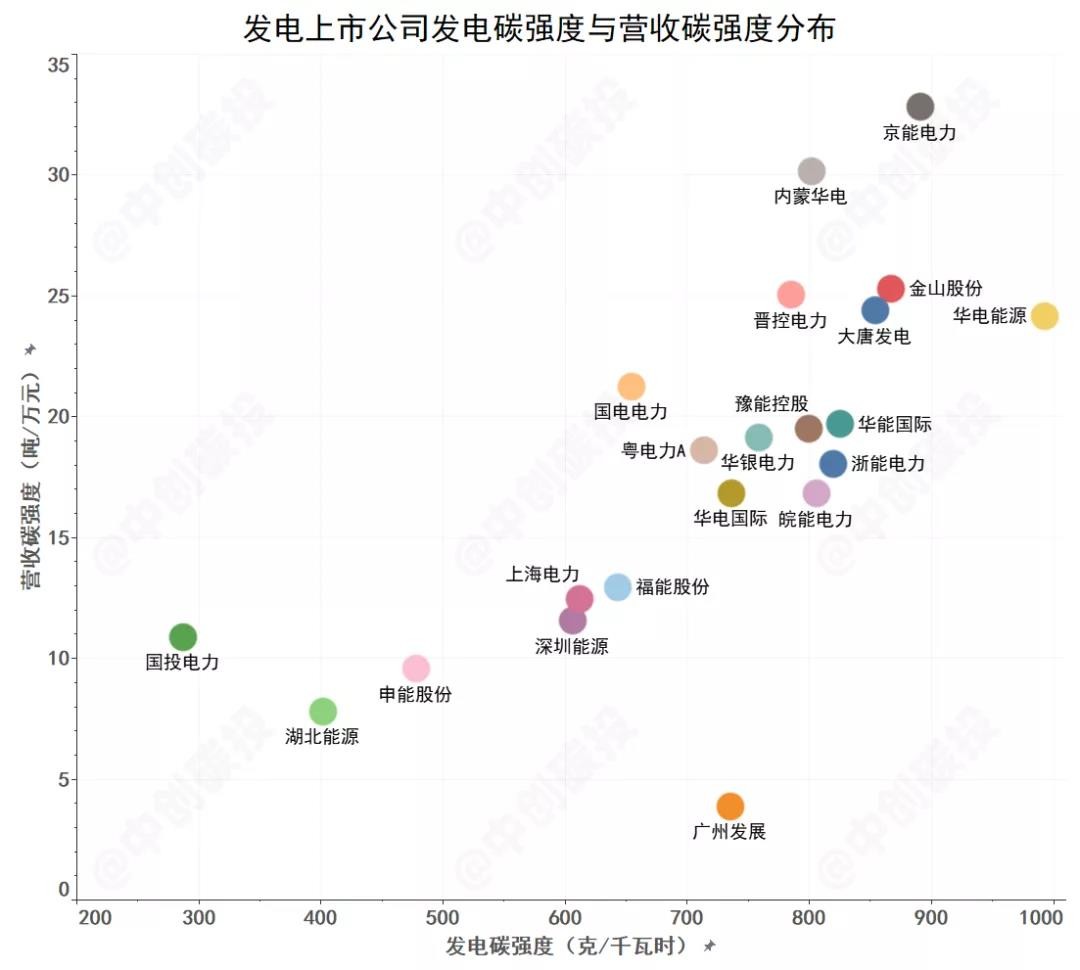

可再生能源发电量占比和供电煤耗是决定发电上市公司碳强度的主要因素,但并非全部因素。从上述两项指标和碳强度的分布情况来看,可再生能源发电量占比高、供电煤耗低的上市公司,其营收碳强度通常较低。但也存在部分上市公司并不完全遵循该规律,如广州发展和国投电力。发电碳强度与营收碳强度仅存在较大程度的相关性(Pearson相关系数为0.7),说明业务多元化与经营情况对营收碳强度也有一定影响。

03 发电上市公司的低碳发展路径

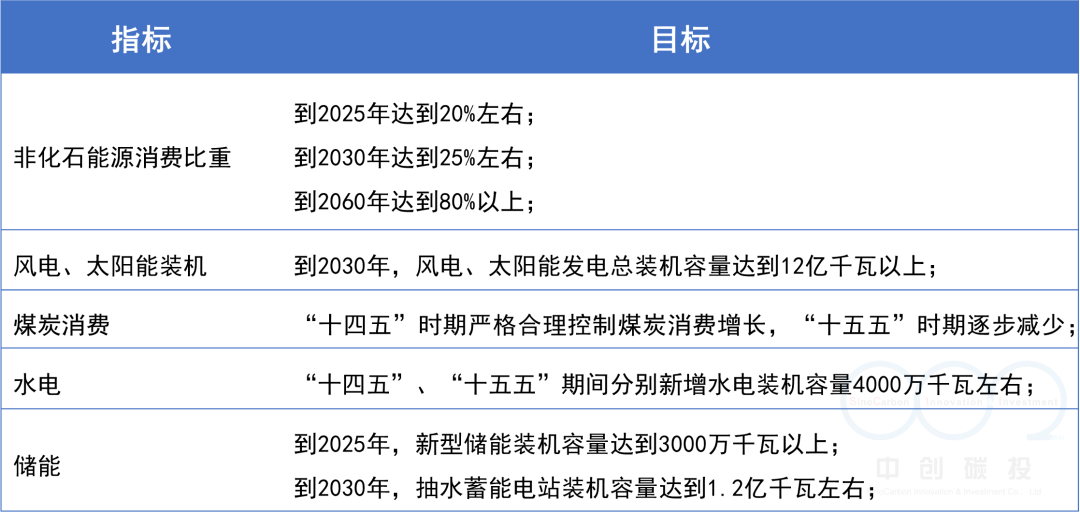

前不久,双碳“1+N”政策体系两个核心文件正式印发,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》提出若干与发电行业相关的主要目标,描绘了行业未来发展图景。

目前,煤电在我国电力供应中占据主要地位,贡献了约60%的电量。提升非化石能源发电占比虽然是发电行业脱碳的最主要途径,但电源结构调整需要时间过渡,必须统筹好电力供应安全和减碳的关系,不能一蹴而就。

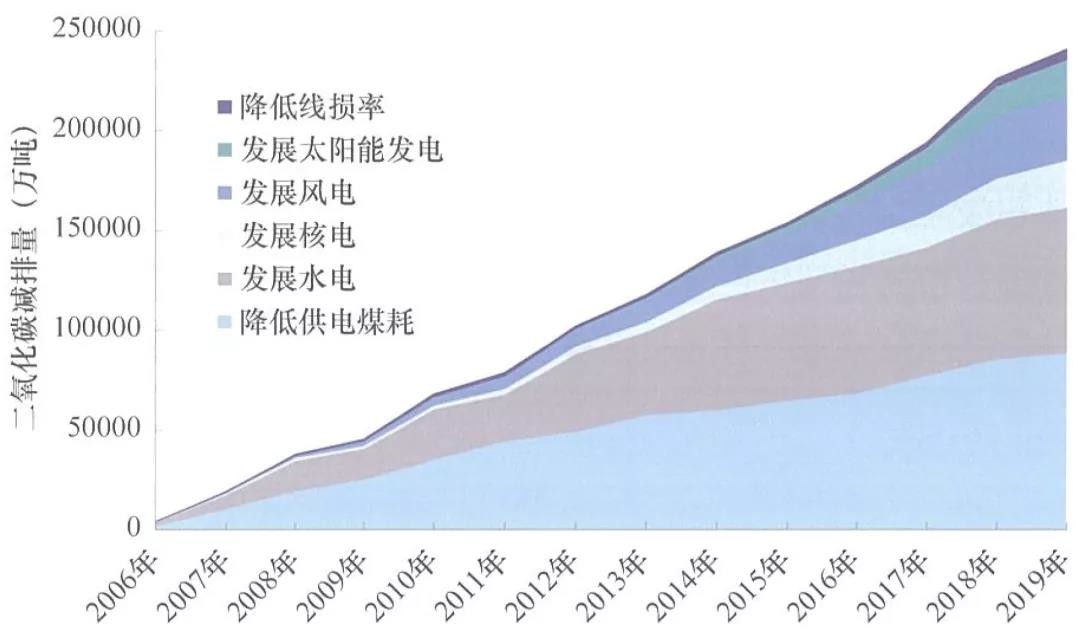

国家发改委指出,当前我国企业能源利用效率还有较大提升空间,年综合能耗1万吨以上的重点用能单位仍普遍蕴藏着10%以上的技术节能潜力,结构节能和管理节能也有较大挖潜空间。据中电联统计,2006-2019年,供电煤耗降低对发电行业二氧化碳减排的贡献率达37%。现阶段,加强煤电升级改造仍是推动发电行业低碳发展的有效途径。

图|2006-2019年以各种措施累计减少二氧化碳排放量(以2005年为基准年)

图源:中国电力企业联合会

11月3日,两部委印发《全国煤电机组改造升级方案》,提出要推动煤电行业实施节能降耗改造、供热改造和灵活性改造制造“三改联动”,并严控煤电项目。未来新建的煤电机组,原则上要采用超超临界且供电煤耗低于270克/千瓦时的机组。到2025年,全国火电平均供电煤耗降至300克/千瓦时以下。

未来,煤电将向基础保障性和系统调节性电源并重转型,非化石能源成为新增电源的绝对主力。发电上市公司可通过存量优质化、增量清洁化、探索负排放三条路径逐步实现低碳可持续发展。

实施节能减排和布局新业务离不开资金投入,11月8日央行推出的碳减排支持工具和11月17日国常会决定设立的2000亿元支持煤炭清洁高效利用专项再贷款为发电企业解决资金问题提供了政策支持。

碳减排工具重点支持清洁能源(各类可再生能源、储能、电网技术)、节能环保(工业能效提升、新型电力系统改造)和碳减排技术(主要包括CCUS)三个碳减排领域。煤炭清洁高效利用专项再贷款则主要支持煤炭安全高效绿色智能开采、煤炭清洁高效加工、煤电清洁高效利用、工业清洁燃烧和清洁供热、民用清洁采暖、煤炭资源综合利用和大力推进煤层气开发利用。

04 结语

发电行业占全国碳排放的40%,对于我国实现双碳目标具有特殊意义。工业、建筑、交通等领域通过电气化减碳的前提是建成清洁低碳的电力供应体系,发电行业尽快安全减碳是首要任务。

上市公司占发电行业碳排放的比重超过40%,其业务经营同广大公众投资者和社会利益紧密相连,更应积极承担起低碳转型责任,开展实质性减排行动,并加强信息披露,主动接受社会公众的监督。

参考资料

[1] 《中国上市公司碳排放排行榜(2021)》;

[2] 郭伟,唐人虎. 2060碳中和目标下的电力行业;

[3] 中创碳投.绿色数据库;

[4] 国务院新闻办公室.中国应对气候变化的政策与行动(2021年10月);

[5] 中国电力企业联合会.2020年全国电力工业统计快报一览表;

[6] 中国电力企业联合会.中国电力行业年度发展报告2020;

[7] 国家能源局. 2020年度全国可再生能源电力发展监测评价报告;

[8] 国家发改委.煤电节能减排升级与改造行动计划(2014-2020年);

[9] 国家发改委.坚持节约优先,更好发挥节能降碳增效对碳达峰行动的促进作用;

[10] 国家发改委.全国煤电机组改造实施方案.

[11] 中国人民银行.人民银行推出碳减排支持工具;

[12]http://www.gov.cn/premier/2021-11/17/content_5651513.htm