国际可持续发展准则理事会(ISSB)的成立背景

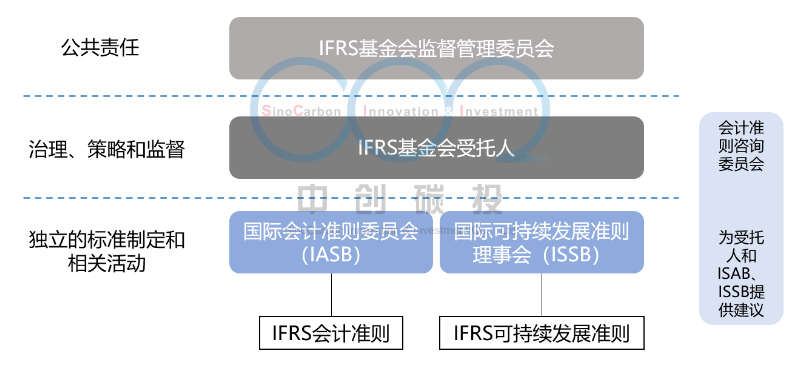

在第26届联合国气候变化大会上,国际财务报告准则基金会(IFRS基金会)宣布成立国际可持续发展准则理事会(International Sustainability Standards Board,ISSB),旨在推动可持续发展披露准则。为响应国际投资者及监管机构的呼吁,国际会计准则理事会(International Accounting Standards Board, IASB)和新成立的国际可持续发展准则理事会(ISSB)将以市场现行主导的披露倡议为基础,为建立全球统一的可持续发展信息披露标准提供指引。

IFRS基金会组织结构

值得一提的是,继香港联交所(HKEX)和美国证券交易委员会(SEC)对气候信息披露做出要求之后,成立不久的国际可持续发展准则理事会(ISSB)在今年3月31日发布了其成立以来第一套全球可持续发展披露标准草案《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求(征求意见稿)》(以下简称“IFRS S1草案”)和《国际财务报告可持续披露准则第2号——气候相关披露(征求意见稿)》(以下简称“IFRS S2草案”)。目前财政部会计司也就相关内容向各有关单位广泛征求意见。此次ISSB发布的两份征求意见稿,以此前专家组提供的气候相关披露蓝本为基础,汇集了可持续发展领域五大国际主流标准制定机构的意见,即CDP、气候披露标准委员会(CDSB)、全球报告倡议组织(GRI)、国际综合报告理事会(IIRC)和可持续发展会计准则委员会(SASB)。

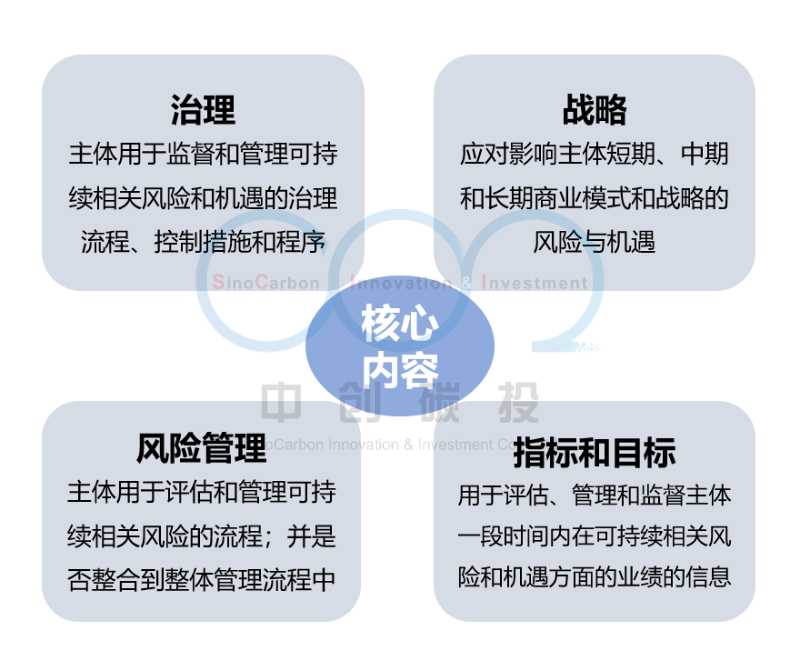

IFRS S1草案披露内容

IFRS S1草案要求主体披露其关于可持续相关重大风险和机遇的信息,本准则[草案]规定了,主体需要如何披露可持续相关财务信息,可持续发展披露要求使用了与气候相关财务信息披露工作组(TCFD)一致的框架,但是将其延伸到整体的可持续发展领域,而不再仅仅针对气候。IFRS S1核心披露内容包括治理、战略、风险管理、指标和目标四个维度。而涉及的可持续相关财务信息比财务报表报告的信息更广泛,将会包含主体对可持续相关风险和机遇的治理,以及主体应对它们的战略;

IFRS S1草案披露的核心内容

IFRS S1草案建议,可持续相关财务信息披露应与相关通用目的财务报表的报告主体相同。如果报告主体是企业集团,合并范围将包括母公司及其子公司;因此,该主体的可持续相关财务信息披露应使通用目的财务报告使用者能够评估母公司及其子公司的企业价值。并建议可持续相关财务披露应与企业财务报表同时发布,且可持续相关财务披露涵盖的期间应与财务报表的报告期间相同。披露频次建议为12个月一次。

对企业自身而言,报告主体相同有助于企业更加科学标准地出具ESG报告,提高企业信息披露的可信度和透明度。从长远上看,能够加速公司内部治理机构的改革,提升企业信誉与形象,帮助投资者进一步掌握公司发展的现状、发现其所拥有的优势和面临的短板。

IFRS S2草案披露内容

IFRS S2草案要求主体披露有关其面临的气候相关重大风险和机遇的信息,使投资者能够评价气候相关重大风险和机遇对主体企业价值的影响,了解主体如何利用资源以及相应的投入、活动、产出、结果,以及评估主体针对气候相关重大风险和机遇而调整其规划、商业模式和运营的能力。

核心披露内容方面IFRS S2和IFRS S1一样,分为了治理、战略、风险管理以及指标和目标四个主体框架,有所不同的是,IFRS S2围绕企业如何度量、监测、和管理显著的气候相关风险和机遇,对披露内容作了细化要求,包括将气候相关风险分为了实体风险和转型风险。实体风险可以是包括极端气候事件(如飓风和洪水)在内的突发气候风险,也可以是表现为海平面上升和平均温度升高等的慢性气候风险。

转型风险指的是公司在向低碳经济转型的过程中面临的风险,可能由政策或法律因素引发,也可能由监管、技术、市场、公司声誉等不确定性因素引发。

关于行业特定指标信息,ISSB面向11个大类、68个细分行业提出了行业特定披露要求,和SASB标准的行业分类相比,ISSB认为消费品、金融、食品与饮料、卫生保健、以及服务业中有9个细分行业暂无适用的行业特定披露要求。

IFRS可持续披露准则未来展望

IFRS S1和IFRS S2虽然都沿用了TCFD框架,但在部分细节上仍有区别。例如针对范围3的相关披露, TCFD 建议应用“避风港原则”,即尽职免责,鼓励企业自主进行披露,而ISSB要求所有公司需要披露范围一、二、三的温室气体排放。此外,ISSB还明确要求集团公司需要披露所有的合资公司、子公司和附属公司的减排目标与相关数据。近年来,极端天气的频发引发全球各国对气候变化的极大关注,已有多个国家制定了实现碳中和目标的具体时间和计划。企业可持续发展披露热度逐渐增加,资本市场对企业在环境、社会和治理(ESG)的相关信息披露也提出迫切的需求。但由于目前全球还未制定统一的信息披露标准,企业的披露难度较大。此次ISSB的成立,以及推动发布的首套国际可持续信息披露准则也将有助于树立ESG相关信息披露的标杆,提升企业可持续信息披露的准确度与透明度。此前,香港交易所在2021年7月已经提到了未来采用ISSB的可持续发展披露准则的可能性。鉴于IFRS, ISSB的国际影响力以及全球对于气候信息披露的关注,我们也相信这份指南的出台也将帮助企业进一步提升内部治理水平,挖掘减排潜力,更好助力《巴黎协定》目标的实现。