2023年1月,国际碳行动伙伴组织(ICAP)正式发布《碳排放交易体系(ETS)中的抵消使用》报告。该报告盘点了各大碳市场碳抵消机制的历史和现状,覆盖了欧盟、新西兰、中国、韩国、西部气候行动(WCI)和美国区域温室气体减排行动(RGGI)等地区的碳市场。

中创碳投和ICAP保持长期紧密合作关系。从2015年开始,中创碳投已连续8年为ICAP年度报告撰写中国专栏。未来,中创碳投将继续和ICAP保持密切合作,推动国际碳交易的知识传播以及能力建设。

《碳排放交易体系中的抵消使用》报告详细盘点了各个碳排放交易体系(Emission Trading System, 以下简称ETS)抵消机制的历史和现状,深度剖析和比较了影响各ETS纳入碳抵消机制的因素,同时也为未来抵消机制的发展做出了全面的预测。报告包含了对于各ETS中抵消产品的种类、方法学以及限制等内容的梳理。

碳抵消是指在ETS所覆盖的行业范围之外,用于减少温室气体排放或者增加温室气体吸收来弥补其他地方的排放量的活动。根据碳排放交易的现状来看,接受碳抵消的ETS大多只接受区域内抵消机制产生的减排量,常见的碳抵消项目类型有林业、农业、可再生能源、废气处理等。迄今为止,ETS涉及的大部分国际碳抵消是在《京都议定书》的灵活机制下产生的,包括了清洁发展机制(CDM)的认证减排量(CERs)和联合履行机制(JI)的减排单位(ERU)。还有很多其他独立的碳减排信用机制,例如核证碳标准(VCS)、黄金标准(GS)、美国碳登记(ACR)和气候行动储备(CAR)。

碳抵消项目应该注重环境完整性,即不会间接导致温室气体排放的增加,应该具备能产生额外性、可以被量化、和项目产生的抵消量具有永久性等特征。各个ETS使用碳抵消机制的过程中要防止减排量的双重计算,同时也要避免因为碳抵消的增加而减少企业减排的积极性。

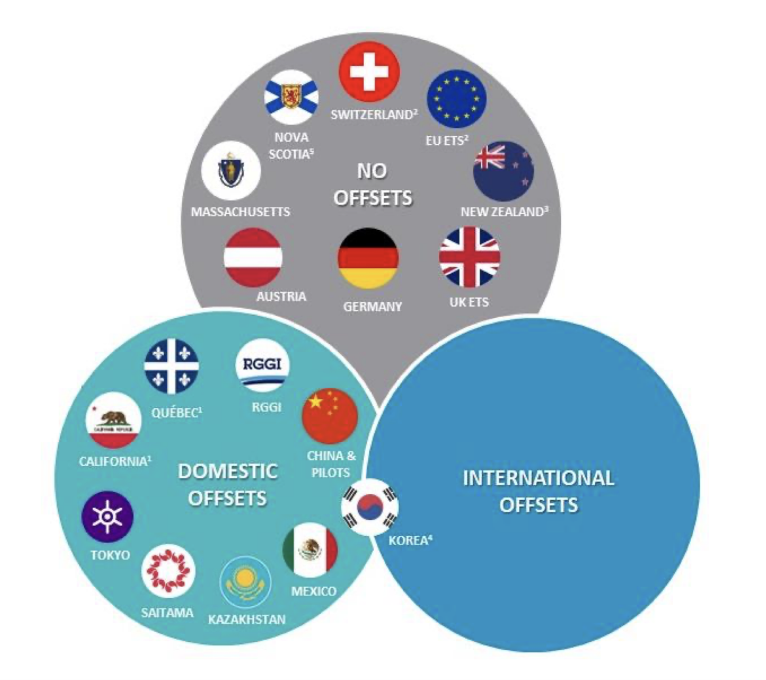

许多地区的碳市场都曾纳入碳抵消机制。随着时间的推移,各个ETS都倾向于更多地使用来源于区域内的碳抵消,而不是来自国际或者独立机制的碳抵消,并倾向于发展自主建立的信用机制。不同ETS抵消机制的建立标准也各有不同,具体包括地理和行业范围、对碳抵消的依赖程度以及碳抵消的方法学等。根据目前是否使用“域内”或者“域外”的碳抵消信用机制可分为三类国家或地区:

图 | 世界范围内碳市场的不同抵消机制

如图所示:不使用碳抵消机制的地区:欧盟、瑞士、德国、英国等地的ETS;使用国内或区域内的碳抵消机制的地区:中国、加州-魁北克、RGGI、东京等地的ETS;接受国际碳抵消的地区:韩国(国际碳抵消仅限定于韩国公司参与或者出资的国际项目)。

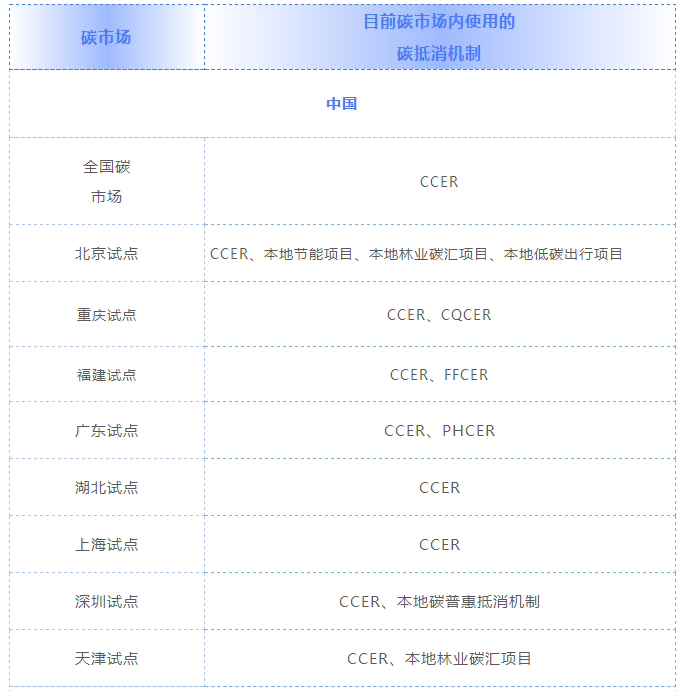

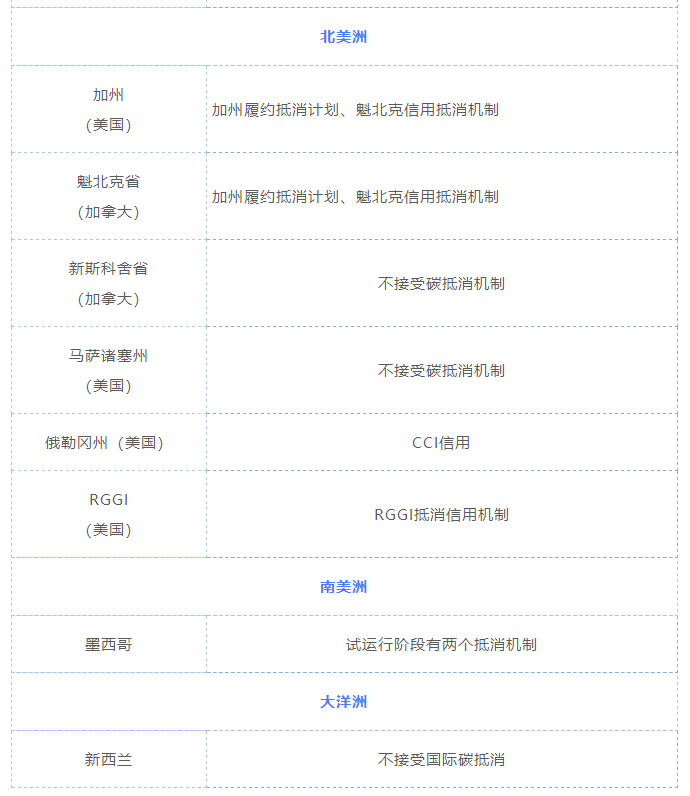

目前,各个国家或地区使用碳抵消机制的情况如下:

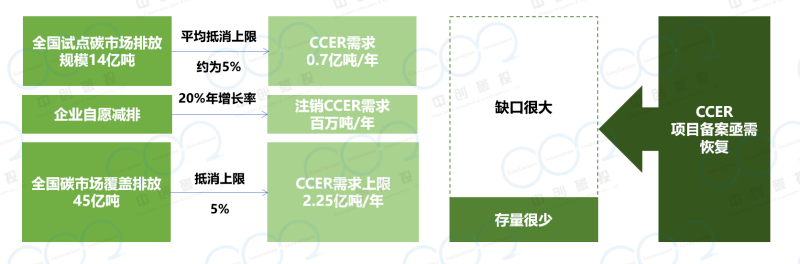

除了履约功能外,个人、企业或机构也可以通过购买减排量参与自愿碳中和。目前存量CCER预计仅有~1000万吨,相比上亿吨的CCER需求,显得十分有限。生态环境部正在结合新的形势要求加快修订《温室气体自愿减排交易暂行办法》及相关配套技术规范,有序开展CCER项目注册登记和交易系统的建设更新工作,预计CCER需求将持续增加。

图 | 多方对于CCER的需求

此外,航空公司可以自愿参与国际民航组织主导的国际航空碳抵消与减排机制(CORSIA)。CORSIA旨在减少民用航空业的碳排放和对气候产生的影响。截至2023年1月1日,已有115个国家参与到CORSIA机制中。CORSIA的实施分为三个阶段,第一阶段(2021-2023年)、第二阶段(2024-2026年)和第三阶段(2027-2035年)。

前两个阶段各国可自愿参加;第三阶段起所有民航组织的成员国都需强制参加。我国尚未宣布参加前两个自愿参与阶段,自2027年起,我国的航空公司也需按照CORSIA要求,每年对超出基准排放量的新增排放进行强制抵消。2023年1月31日至3月11日,国际民航组织启动了CORSIA合格减排机制的重新评估程序,并收到了ACR、ART、CAR、GCC、GS和VCS这6个机制的答复,未收到CCER提交的重新评估申报。这意味着在2024-2026年间,国外的航空公司将无法采购CCER完成CORSIA框架内的减排任务。根据国际航空运输协会(IATA)的预测,从2021年到2035年,如果全球主要国家都参加CORSIA,则航空业所需要购买的减排量可高达26亿吨。

图 | 报告封面

图 | 报告目录

未来展望:

碳抵消机制可能会成为整合ETS与温室气体清除的途径。随着碳减排成本的逐渐升高,国际范围内的碳抵消合作变得越来越重要。虽然许多国家都更倾向于发展自主建立的信用机制,各区域仍

需确保所使用的抵消机制严格遵照国际标准,这也会为更大范围内碳抵消的公平性和融合性奠定基础。

在未来有越来越多的碳抵消机制可能被纳入碳排放交易体系中。随着《巴黎协定》第6条规定的机制的实施,国际碳抵消将会迎来更多机会,变得更加有活力。